معالجة مخاطر المشروع

تحيط بنا المخاطر إذًا من كل حدب وصوب، وهي ضرورية لانتشار المبادرة والابتكار، فتنطوي كل مبادرة دومًا على عنصر مخاطرة، ولا تزول هذه الميزة الخاصة أبدًا. لكن العامل الرئيس يكمن في إدارة المخاطر عبر اتخاذ قرار لتحديد أي مستوى من المخاطر يعتبر مقبولاً وأي مستوى يعتبر غير مقبول. وبناءً عليه، يتم نقل أو تقليص المخاطر غير المقبولة بطريقة ما. وما إن تبلغ المخاطر المتبقية مستوىً مقبولاً حتى تتم إدارتها على نحو يضمن عدم تأثيرها في أداء المشروع و / أو المؤسسة ككل. ويبحث هذا القسم في بعض المقاربات الأساسية لمعالجة المخاطر، وتشتمل على تقييم المخاطر وضبطها ومعالجة مخاطر المشروع والمخاطر الاستراتيجية.

تقييم المخاطر وضبطها

ستتم مناقشة تحليل المخاطر بمزيد من التفصيل في الموضوعات التالية ضمن هذه الوحدة، لكن هذا القسم يعرض للفكرة ويحدد الروابط الأساسية بين تقييم المخاطر وضبطها.

تندرج المخاطر ضمن أنواع مختلفة وتتميز بعدة خصائص غالبًا ما يقيّمها الأشخاص كجزء من مسار تحليل المخاطر. ومع أن هذا التقييم ذاتيّ في غالب الأحيان، إلا أنه قد ينطوي على تحليل موضوعي بالغ التعقيد. ونادرًا ما يتم التخلص من المخاطر بالكامل، ذلك أن إزالتها بشكل تام أمر مستحيل في معظم الأحيان. وبالتالي، يمثل مسار التقييم وسيلة لتقييم المخاطر التي تبقى على نحو يسمح بإرساء نظام للمراقبة والضبط. ولا بدّ من الإشارة إلى أن هذا المفهوم يشكل العنصر الأساسي في أي نظام لإدارة المخاطر.

أضف إلى ما تقدم أن إدارة المخاطر تشكل مقاربة استراتيجية. ويُفترض بتقسيمها وضبطها أن يشكلا جزءًا من مسار تشغيلي طويل الأمد. فلا بد من احتساب المخاطر وتحليلها مسبقًا، ومن ثم مراقبتها استنادًا إلى الأداء بهدف تحديد المجالات التي تتغير فيها ومدى الفاعلية في إدارتها. وينطوي هذا المسار أيضًا على عنصر تكتيكي، باعتبار أن ردود الفعل قد تعتمد على الطبيعة الخاصة لوقوع المخاطر. لكنه ينبغي تطوير استراتيجية تفصيلية لإدارة المخاطر الملازمة للمشروع قبل أن يبدأ فعليًا، على أن يتم تطبيق هذه الاستراتيجية في أبكر مرحلة ممكنة من دورة حياة هذا المشروع.

تحليل المخاطر وتقييم المخاطر

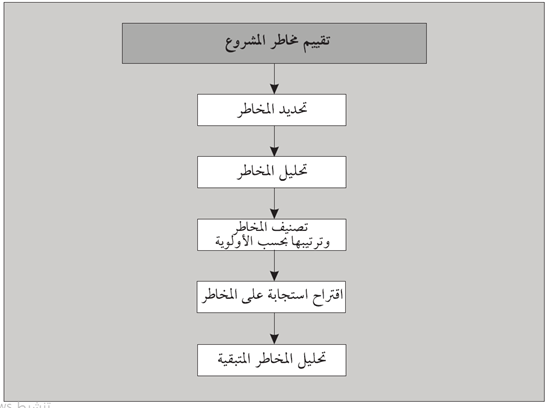

هذا ويشكل تقييم المخاطر جزءًا من المسار الجماعي لتحليل المخاطر الذي يشمل تحديد احتمال وقوع أحداث فردية تنطوي على مخاطر، واعتماد مقياس معيّن للنتائج المحتملة لدى وقوع كل حدث، فضلاً عن إرساء نظام للمراقبة والضبط بهدف دعم مسار الإدارة. وتشكل معالجة المخاطر مسار التعامل مع المخاطر. فلا يكفي تحديد المخاطر وتحليلها، بل ينبغي أيضًا معالجتها بطريقة ما بهدف تقليص احتمال وقوع أحداث فردية. والجدير بالذكر أن المعلومات المرتدة عن المخاطر تشكل قسمًا أساسيًا من هذا المسار. ويُقصد بالمعلومات المرتدة المسار الذي يتم فيه تحليل نتائج المخاطر التي وقعت وإعادة إدخال أي نتائج أو بنود يمكن استخدامها في الاستراتيجيات المستقبلية في هيئة معلومات مرتدة إلى النظام. وغالبًا ما يُشار إلى مجموع تحليل المخاطر ومعالجتها والمعلومات المرتدة عنها باسم ضبط المخاطر.

ومع أنه يمكن النظر إلى تقييم المخاطر، كما هو مذكور أعلاه، باعتباره جزءًا من عنصر تحليل المخاطر (الذي يشكل بدوره جزءًا من ضبط المخاطر)، إلا أن عددًا من المؤلّفين يقسمون إدارة المخاطر إلى جزئين على امتداد هذه الروابط. وبناءً عليه، يبحث ما تبقى من هذا القسم في إدارة المخاطر باعتبارها مسارًا من مرحلتين يشتمل على تقييم المخاطر وضبط المخاطر.

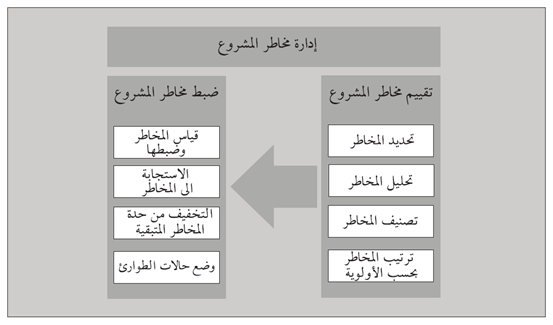

وبالرغم من إمكان تقييم المخاطر في أي وقت قبل بدء المشروع أو في خلاله، إلا أن المستوى الشامل للارتياب المحيط به يتراجع كلما جرى تقييم المخاطر في وقت أبكر. ومن الضروري أن يسبق تقييم المخاطر ضبط المخاطر كي تكون مرحلة الضبط فاعلة. وتشيع في الواقع النزعة إلى الاعتقاد بأن تطوير تقييم كامل ومفصل للمخاطر كافٍ بحد ذاته. وغالبًا ما يخصص مدراء المشاريع الكثير من الوقت والجهد لعنصر التقييم الذي تشتمل عليه إدارة المخاطر ويتجاهلون بالكامل عنصر ضبط المخاطر. ويظهر الشكل 3.1 الهيكلية والمكوّنات الأساسية لبرنامج ملائم لإدارة المخاطر في أحد المشاريع.

وكما هو مبين في الشكل 3.1، يتمثل النشاطان الأساسيان في إدارة مخاطر المشروع بتقييم المخاطر وضبطها. ويشتمل كل من هاتين الفئتين على أربعة عناصر.

عناصر تقييم المخاطر

يتعلق تقييم المخاطر بتحديد وتقييم كل مجالات المخاطر المحتملة ضمن المشروع. ولعل هذه المرحلة هي الأشد صعوبة في مسار إدارة مخاطر المشروع. وقد تم آنفًا تعريف المخاطر باعتبارها مزيجًا من الارتياب والتقييد. ومع أنه من الصعب عمومًا إزالة القيود، إلا أنه من الضروري التعرّف إليها وفهمها. فعلى سبيل المثال، من السهل فهم القيود التي تفرض إنجاز المشروع في الوقت المحدد ليعكس تشريعًا جديدًا. أما القيود المتعلقة بالقوة البشرية، كتوافر الموظفين الذين يمتلكون المهارات المطلوبة في المرحلة الحرجة من المشروع، فغالبًا ما لا تكون مؤكدة بالقدر نفسه.

لا بدّ من الإشارة إلى أن جوهر إدارة المشاريع يكمن في التخطيط والتنبؤ والتقدير، ما يعني ضمنًا أن المؤكد في المشروع ضئيل جدًا. وبالتالي، قد يشمل تحديد مجالات الارتياب في مشروع معيّن كل جانب من جوانب هذا المشروع. لكن هذه المسألة غير عملية إلى حد بعيد لأن التكلفة والوقت المطلوبين لإجراء مثل هذا التقييم سيحولان دون ذلك. وينبغي إذًا تطبيق المنطق السليم لضمان حصر مسار تقييم المخاطر بمحاولة انتقاء مجالات المشروع التي تنطوي على القيود الأكثر أهمية ودرجة الارتياب الأعلى فقط.

تظهر العناصر التي نراها في الشكل 3.2 كأغصان مستقلة تتفرع من الشجرة نفسها. إنما من الضروري أن نتذكّر أن المسار تكراري وأن تقييم المخاطر لا يكتمل إلا عندما يقتنع المقيّمون ومدير المشروع بأن كل المخاطر التي لم يتم رصدها ليست بمهمة.

والجدير بالذكر أن مسار التقييم يسمح للمخاطر بأن يطور تصنيفًا نمطيًا للمخاطر. وقد يُبني هذا التصنيف إما على الاحتمال والتأثير، وإما على الوقاية ومصدر الخطر. ويُقصد بالتأثير حدة مفعول المخاطر على الموازنة أو جدول إتمام المشروع أو سلامته أو جودة العمل. أما تحديد ما إذا كان مستوى حدة تأثير المخاطر أو احتمال وقوعها مرتفعًا أم متدنيًا، فمسألة تتعلق بحكم مقيّم المخاطر ومدير المشروع. وفي الواقع، من الصعب ألا يكون هذا الحكم ذاتيًا، علمًا بأن الممارسة والخبرة ستعززان مهارة مدير المشروع في التنبؤ باحتمال تحقق المخاطر وتأثيرها.

عناصر ضبط المخاطر

يشمل ضبط المخاطر التحقيق المعمّق في كامل المشروع، كما ينطوي على مراجعة خطط المشروع والوثائق والعقود بهدف تحديد المجالات التي يُحتمل أن يتجلّى فيها الارتياب أو الغموض حول ما يتم اقتراحه أو حول الطريقة المعتمدة لتحقيق الأهداف. ومن الضروري أن تدعم القيود المتأصّلة في المشروع كل هذه التحقيقات وتكون موضع بحث. بعد ذلك، تتم مراقبة أداء الأقسام أو النشاطات الفردية التي حُدٍّدت فيها المخاطر بهدف التأكد من تقليص المخاطر إلى الحد الأدنى وقياس حجم أي تغييرات في حالة المخاطر التي ينطوي عليها النشاط.

والواقع أن لضبط المخاطر أهمية خاصة في مراقبة تطوّر المخاطر. وبما أن المخاطر تتغير بمرور الوقت لجهة احتمال تحققها وتأثيرها، من الضروري مراقبة مثل هذه التطورات وضبطها. ففي شركات الأعمال الحديثة، قد تكبر الأرانب وتتحوّل إلى أسماك قرش إذا لم تراقبها بعناية.

لا بدّ من أن تشكل النشاطات المرتبطة بالمسار الحرج للمشروع موضع تمحيص خاص لأن أي مخاطر تعترض النجاح في إتمام المشروع في الوقت المحدد تؤثّر في جدول إنجاز كل المشروع وتجعله عرضة للمساومة. ومن الضروري أن يشمل تقييم المخاطر فروعًا غير حرجة من جدول المسودة الأساسية أيضًا، علمًا بأن نتائج وقوع المخاطر في هذه الفروع تكون أقل حدة مما هي عليه في أي نشاط حرج.

تحديد المخاطر

يتطلب تحديد المخاطر مقاربات واعتبارات مختلفة تتبناها مجموعة مختلفة من الأشخاص في المشروع. والواقع أن إدراك أي شخص للمخاطر يعتمد على عدة عوامل، بما في ذلك:

- موقع الفرد من المؤسسة.

- مستوى نفوذ الفرد.

- المجال المباشر لسلطة الفرد.

- مسؤوليات الفرد.

وسيكون للمخاطر نفسها، كواقعة أو حدث، مصدر ومفعول. وفي أي حدث معين، قد تكون المصادر المحتملة للمخاطر ومفاعيلها متعددة ومختلفة. فتتفاوت متطلبات الضبط بحسب مستوى حراجة عنصر المخاطر، كما بحسب القوة والأهمية النسبيتين للنشاط كجزء من الكل الأوسع نطاقًا.

على سبيل المثال، قد يكمن الحدث المنطوي على المخاطر في تعطّل الشبكة المرتبطة بالخادم في أحد المكاتب. وفي هذه الحالة، قد تتمثل مصادر العمل بما يلي:

- انقطاع التيار الكهربائي.

- خلل في الأجهزة الصلبة.

- خلل في البرمجيات.

- إصابة بفيروس ضارة.

- نقص في توفير نسخ احتياطية أو بديلة.

- غياب موظفي الدعم الأساسيين في تكنولوجيا المعلومات.

- عطب داخلي ضار.

- استخدام أنظمة حماية قديمة الطراز.

أما المفاعيل، فقد تتمثل بالآتي:

- فقدان سجلات النظام.

- تعطل المقدرة التشغيلية.

- التأخير في تسديد المدفوعات أو استلامها.

- تعطل صفحة الويب.

- فقدان الطلبيات.

- خسارة العمل المستقبلي بسبب التعطل.

- خسارة السمعة الحسنة.

- الحاجة إلى شراء تجهيزات بديلة لعمليات البيع.

- الحاجة إلى إعادة تدريب الموظفين.

- إيقاف الخدمات ذات الصلة.

مصادر المخاطر

ولا بدّ من الإشارة إلى أنه من الأسهل رصد بعض مصادر المخاطر قدمًا مقارنةً بالبعض الآخر. فعلى سبيل المثال، يمكن تفادي الانقطاع في مصدر الطاقة عبر توفير مصدر طاقة احتياطي. وفي المقابل، من الأصعب توفير الحماية من الخلل في التجهيزات، مع أنه يمكن رصد هذا الخلل في مرحلة مبكرة عبر توفير الإجراءات المناسبة للفحص والصيانة. هذا وتتفاوت المفاعيل المحتملة هي أيضًا، ويمكن الاستعداد لها قبل وقوع الحدث. فيمكن الاستعداد لمعالجة فقدان كل سجلات النظام عبر حفظ نسخ احتياطية دقيقة عن الملفات كافة بشكل منتظم. لكنه من الصعب الوقاية من خسارة العمل المستقبلي الناجم عن خسارة السمعة الحسنة.

أضف إلى ذلك أن بعض المخاطر قابل للضبط أكثر من البعض الآخر باعتبار أن الأشخاص قد يبذلون جهودًا متفاوتة في محاولة لتفادي هذه المخاطر. ويمكن الحؤول إلى حد ما دون وقوع بعض الأحداث، مثل تفادي الاصطدامات بالسيارة عبر إجراء صيانة منتظمة لها. لكنه يصعب في المقابل على أي فرد أن يحول دون وقوع أحداث أخرى، مثل الحوادث التي يتسبب سائقون آخرون بها.

ومن الضروري أن تفهم بوضوح أن التصاريح من نوع “ستُستنفد موازنة المشروع” لا تشكل نتيجة أو تأثيرًا للمخاطر، كما أنها ليست المخاطر نفسها. فلا بدّ لمقيّم المخاطر من أن يبحث في كل جوانب المشروع ليحدد المخاطر التي قد يقتضي تأثيرها استنفاد الموازنة. وقد تتمثل هذه المخاطر بواقع أن “المهمة (أ) لم تحظَ بالتقدير الكافي”. أما الأمثلة عن حالات الارتياب التي أدت إلى الاستنتاج بأن المهمة (أ) لم تحظَ بالتقدير الكافي، فتشمل الآتي:

أمثلة

- ربما كان المعني بالتقديرات حديث العهد في الشركة، وبالتالي غير معتاد على ممارساتها.

- ربما كان المعني بالتقديرات متفائلاً.

- ربما طور المعني بالتقديرات فرضيات مغلوطة.

- ربما ارتكب المعني بالتقديرات الأخطاء.

- ربما كانت المعلومات المستخدمة كأساس للتقدير غير صحيحة.

- ربما طرأت تغييرات وجعلت بعض أجزاء التقدير باطلة.

- ربما ارتفعت تكلفة الموارد البشرية.

- ربما تزايد الوقت المطلوب (وبالتالي التكلفة) لإنجاز نشاط ما.

- ربما كانت الموارد المخصصة غير ملائمة أو غير كافية.

ويمكن ربط تحديد المخاطر بمراحل دورة حياة المشروع، كما أن مجموع هذه المخاطر يتناقص عمومًا مع تقدم المشروع. ويُعزى السبب في ذلك إلى التوافق على مزيد من المعلومات، وتقليص مدى التغييرات المؤدية إلى المخاطر. ولكن التغييرات المتأخرة تظل تطرأ، وهي تزداد تكلفة في العادة مع استمرار الدورة الحياتية، لأن التغييرات المطلوبة تصبح مكلفة أكثر فأكثر حينما يتم التوافق على المزيد من المعلومات الخاصة بالمشروع وتثبيتها.

مخاطر المشروع والمخاطر الاستراتيجية

تتوافر عدة تصنيفات للمخاطر، ويتجلّى التمييز الواضح بين مخاطر المشروع والمخاطر الاستراتيجية.

مخاطر المشروع

تقتصر مخاطر المشروع على جوانب المخاطر التي يتم البحث فيها بالكامل استنادًا إلى المشروع. فالمشروع بحد ذاته يشكل مكونًا أو عنصرًا من الاستراتيجية الشاملة للمؤسسة. ويواجه مجموعة واحدة من المخاطر على مر دورته الحياتية. ولا بدّ من الإشارة إلى أن هذه المخاطر تختلف عمومًا بطبيعتها عن تلك التي تواجهها المؤسسة ككل في إطار تنفيذ استراتيجيتها. فهذه المخاطر الاستراتيجية طويلة الأمد، وتؤثر في الشركة ككل وليس في المشاريع الفردية.

تشمل الأمثلة عن مخاطر المشاريع:

- التأخير الناجم عن سوء الأحوال الجوية.

- الأخطاء في وثائق العقود الخاصة.

- الزيادات في التكلفة الناجمة عن التغييرات في أسعار الموردين الفرديين.

- الأعطال اليومية في المنشأة والتجهيزات.

- تغيب الأفراد ومشاكل العمال.

ويمكن في الواقع التحسّب لهذه المخاطر كجزء من مسار إدارة مخاطر المشروع ككل. فبالإمكان إدراج التأخيرات المحتملة الناجمة عن سوء الأحوال الجويّة كحدث طارئ لأن هذا الحدث متوقع منطقيًا، ويمكن تقبّل مخاطر كهذه لدى البدء بأي مشروع يعتمد على الأحوال الجوية. أما الأخطاء في توثيق العقود، فيمكن عمومًا تغطيتها بنوع من الأحكام المحددة في شروط العقد المعيارية.

المخاطر الاستراتيجية

في المقابل، تكون عمومًا إدارة المخاطر الاستراتيجية أصعب من إدارة مخاطر المشروع. ويُعزى هذا الأمر إلى عدة أسباب. ففي العادة، تظل المخاطر الاستراتيجية قائمة على المدى الطويل فيما يتم تصميم وتنفيذ معظم المشاريع الصغرى إلى المتوسطة الحجم ضمن جدول زمني قصير نسبيًا، ومن المستبعد بالتالي أن تتأثر هذه المشاريع بالتغييرات الطويلة الأمد في البيئة السياسية أو الاقتصادية. أضف إلى ذلك أن المخاطر الاستراتيجية تكون في العادة أكثر تعقيدًا، ويصعب تأطيرها في نموذج وتقييمها، مقارنةً بمخاطر المشروع. هذا ويسهل نسبيًا تحليل سجلات حضور المستخدمين والاستناد إلى هذا التحليل لتوقع معدلات المرض والتغيّب على مر أي مشروع. لكن تقييم احتمال حدوث تغيير هام في مستوى التنافس المميّز لقطاع معيّن أشد صعوبة بكثير. ويعتمد هذا الأمر على مجموعة كاملة من المتغيرات المعقّدة والطويلة الأمد التي يصعب البحث فيها ضمن هيئة يمكن استخدامها لبلورة النموذج وإجراء التخمين الاستقرائي.

تشمل الأمثلة عن المخاطر الاستراتيجية ما يلي:

- التباينات في سلوك المنافسين.

- التغييرات في الاقتصاد.

- تأثير تكنولوجيا المعلومات والتكنولوجيا الجديدة.

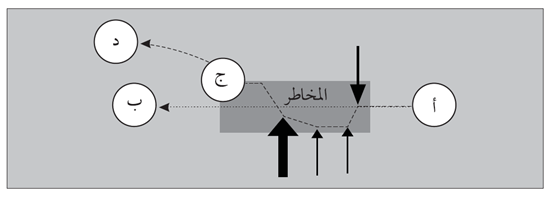

ولدى البحث في إدارة المخاطر الاستراتيجية، تدرس المؤسسة الانتقال (على سبيل المثال) من الموقع الحالي (أ) إلى الموقع المنشود (ب)، كما هو مبين في الشكل (3.3):

مثال على المخاطر الاستراتيجية

تشكل النقطة (أ) الموقع الحالي الذي تشغله الشركة الآن. ويتحدد هذا الموقع استنادًا إلى عدد من العوامل، وضمنًا الموقع في السوق، والحجم، وقابلية التعرض للمخاطر، والتجهيز، وقاعدة الأصول وغيرها. أما النقطة (ب)، فتمثل الموقع المنشود الذي يرغب مدراء الشركة في بلوغه بعد العدد (ث) من السنوات. وهنا أيضًا يمكن تحديد هذا الموقع ووصفه باستخدام مجموعة كبيرة من المتغيرات. والجدير بالذكر أن الطريق المباشرة إلى النقطة (ب) تمثّل المسار الذي ترغب الشركة في التقدّم عبره. ولدى وضع مخطط هذا المسار، يمكن لمدير المخاطر الاستراتيجية أن يقدّر ظهور مجموعة من المخاطر المتوقعة وغير المتوقعة التي تعترض هذا المسار. وسيكون بعض هذه المخاطر هائلاً وبعضها طفيفًا. ومن شأن كل خطر يتحقق أن يؤثّر في مسار تقدم المؤسسة من الموقع (أ) إلى الموقع (ب). والواقع أن استراتيجية المؤسسة للانتقال من الموقع (أ) إلى الموقع (ب) تتمثل بالإدارة الجماعية لهذه المخاطر المتنافسة المتعددة.

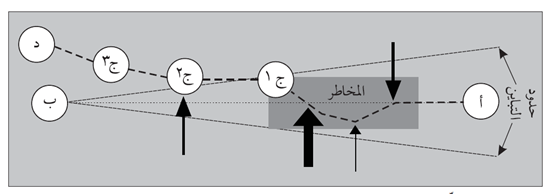

وفي هذا السياق، يصعب تحديد المخاطر التي تقف بين الموقع (أ) والموقع (ب) في شكل (3.3) تحديدًا دقيقًا. وقد تؤثر هذه المخاطر في بعض جوانب تحقيق الاستراتيجية أكثر منها في جوانب أخرى. أضف إلى ذلك أن المخاطر التي لا يتم توقعها أبدًا قد تؤثر في قابلية النجاح في التحرك بين الموقع (أ) والموقع (ب). وتكون النتيجة النهائية معاناة الشركة بعض الانحرافات في إطار محاولتها تطبيق الاستراتيجية أو البقاء في المسار. والواقع أن لبعض المخاطر تأثيرًا يفوق ما تتوقعه الاستراتيجية، فيما للبعض الآخر تأثير أدني. وتتمثل النتيجة النهائية بـ “تموضع” أو انحراف عام عن المسار المنشود، كما هو مبيّن في التخطيط في الشكل (3.4).

تأثيرات المخاطر ومغلّف التباين

يتمثل مفعول تأثيرات هذه المخاطر بواقع أن مسار الاستراتيجية من الموضع (أ) إلى الموضع (ب) لا يعود قابلاً للتطبيق. فتطور الشركة حاد بها عن المسار بفعل تحقق مخاطر أعلى أو أدنى مستوى من تلك التي تم توقعها لدى تصميم الاستراتيجية. وهي مخاطر تتجاوز على الأرجح حدود التصويب المتوافرة عبر استخدام وتطبيق الإجراءات الاحتياطية أو إجراءات الحالات الطارئة على الإدارة. فضلاً عن ذلك، قد تتشكل استراتيجيات جديدة في المؤسسة تساعد على تمتين الاستراتيجية الأصلية أو الانحراف عنها.

وبهدف التحسّب لهذه التباينات، تشتمل معظم الاستراتيجيات على مغلّف التباين. وفي هذا الإطار، يتم السماح بالانحراف إلى حد معيّن، ويلي ذلك إصدار تحذير. وفي العادة يتقلّص مغلّف التباين مع مرور الوقت. ففيما تقترب الشركة من الموقع المنشود (ب)، ينبغي تقليص هامش الخطأ المسموح به.

في الشكل (3.5)، تُعتبر التحوّلات المبكرة عن المسار مقبولة طالما أنها تبقى ضمن الحدود العامة في مغلّف التباين. أما الانحرافات المتأخرة، أي في هذه الحالة (ج 3) و (د)، فتقع خارج الحدود المقبول بها.

ولا بدّ من الإشارة إلى أن إدارة المخاطر الاستراتيجية تهتم بتحديد هذه المخاطر وإدارتها بهدف ضمان أن تقطع المؤسسة مسافة مقبولة باتجاه الغاية الأصلية.

مراجعة موضوعات إدارة المخاطر:

المصدر

- الوحدة الثالثة من كتاب إدارة المشاريع، إدارة مخاطر المشروع – أنواع المخاطر وتصنيفاتها. تأليف الأستاذ ألكسندر روبرتس والدكتور وليام والاس، جامعة هيريوت وات، كلية إدارة الأعمال، إدنبرة، إسكتلندا، المملكة المتحدة. ترجمة وتعريب: د. م. مصطفى عبيد.