المشاريع الخارجية عن إطار المؤسسة القائمة

لا تقتصر هيكليات إدارة المشاريع على تلك التي يمكن أن تنشأ ضمن الهيكليات الوظيفية القائمة. ففي المملكة المتحدة، نشهد عددًا متزايدًا من المستشارين في مجال إدارة المشاريع المتخصصة الذين يمكن استخدامهم من خلال وكالة أو مجموعة استشارية. وبمقدور المؤسسات التي تفتقر إلى الخبرة أو التخصص الداخلي المطلوب أن توظّف مدراء المشاريع المتخصصين لتطوير وإدارة مشاريع يتم تنفيذها بالكامل أو بشكل جزئي ضمن المؤسسة الوظيفية أو يتم تنفيذها بالكامل من خارجها. وفي مثل هذه الحالات، قد يضم الفريق العامل على المشاريع الخارجية:

- أشخاصًا كلهم من الداخل إنما يخضعون لإدارة مستشار خارجي لإدارة المشاريع؛ أو

- خليطًا من الأشخاص الداخليين والمستشارين الخارجيين الذين يخضعون جميعًا لإدارة مدير المشروع الاستشاري؛ أو

- مستشارين خارجيين بالكامل تم تعيين بعضهم أو كلهم من قبل مدير المشروع الاستشاري.

درجة الإنابة في المشاريع الخارجية

ولا بدّ من الإشارة إلى أن مدى مشاركة أشخاص أو مستشارين خارجيين ونسبتهم في تركيبة الفريق العامل على المشروع يعتمدان على درجة الإنابة المعتمدة. ويُقصد بالإنابة في هذا الإطار مدى رغبة الزبون في تفويض الضبط أو السلطة لإدارة المشروع. فبعض الزبائن يرغب في توظيف مدير مشروع استشاري يمسك بزمام كل الأمور ويدير المشروع مقابل أتعاب ما. وفي هذه الحال، يسعى الزبون إلى أن يبقى تورّطه في إدارة المشروع عند الحد الأدنى، فجل ما يريده هو تحقيق المعايير النهائية على أن تبقى مشاركته مرحلية وبالحد الأدنى. ومثال على ذلك مؤسسة إسكان توكل كامل ضبط عقد للتحديث إلى شركة مهندسين استشاريين. فيشكل المهندسون مدراء المشروع ويديرون كل أجزائه منذ بدئه وحتى إنجازه. وقد تكون هذه المؤسسة سعيدة إذا اقتصر تدخلها على موظف تطوير يحضر من قبلها اجتماعات الموقع الشهرية.

في المقابل، قد يرغب زبائن آخرون في الاحتفاظ بمستوى سيطرة أكبر على تطور المشروع. ومن المحتمل أن يكون هؤلاء الزبائن قد قاموا من قبل بتكليف مشاريع مماثلة ويعرفون بعض المشاكل التي قد تطرأ. وقد يستخدمون هذه المعرفة للتأثير في الفريق العامل على المشروع الحالي حرصًا على عدم تكرار أحداث مشابهة. وتشمل الأمثلة النموذجية على ذلك جامعة تطوّر مقررًا للدراسات المختلطة باستخدام محاضرين خارجيين. فقد ترغب الجامعة في أن يتولى المحاضرون الخارجيون الاهتمام بكل نواحي التعليم، لكنها قد تريد في الوقت نفسه أن تتولّى هي ضبط محتوى الوحدات التي سيتم تدريسها. وبالتالي، قد يظل إعداد توصيفات الوحدات وأوراق الامتحانات والفروض شأنًا داخليًا علمًا بأن هذه المقاربة معتمدة على نطاق واسع في الجامعات التي تطوّر مقررات للدراسة عن بُعد بالتعاون مع وكالات خارج البلاد. والواقع أن الموثوقية الطويلة الأمد للمقرر وجودته يستندان إلى الحفاظ على معايير الجودة. ومن شبه المؤكد أن الجامعة ترغب في تولّي مهمة ضبط الجودة بنفسها.

تحويل المخاطر

هذا ويشكل تحويل المخاطر مشكلة أخرى أساسية في إدارة المشاريع الخارجية. وفي معظم الحالات، يمنح تعيين مستشار مهني خارجي الزبون درجة ما من الحماية ضد التقاعس عن الأداء أو الإهمال (أنظر أدناه). لكن هذه الحماية لا تمتد عمومًا لتشمل تغطية التقاعس في الأداء أو خرق العقد من جانب المورّدين أو المتعهدين. فتبقى العقود محصورة بين هذه الشركات والزبون، ولا يتم تطويرها مع مدير المشروع باعتباره طرفًا متعاقدًا.

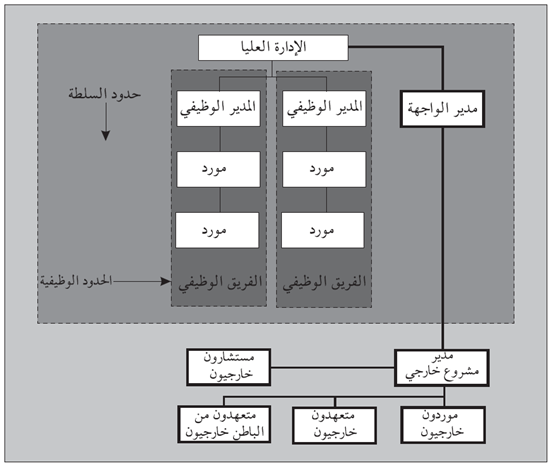

هيكلية إدارة المشاريع الخارجية (التنفيذية)

في العادة، تكون إدارة المشاريع الخارجية قابلة للتطبيق على المؤسسات الأصغر حجمًا أكثر من غيرها. فهي تشكل مقاربة أشد مرونة وأكثر ملاءمة للمؤسسات التي تتميّز بحجم أعمال متغيّر. وفي بعض الأحيان، يُشار إلى هيكليات إدارة المشاريع الخارجية باسم هيكليات إدارة المشاريع “التنفيذية”. ويُقصد بالمصطلح “تنفيذية” واقع أن مدير المشروع في هذه المقاربة يكون القائد الوحيد للفريق وهو يتمتع بكامل السيطرة والضبط على كل مكوّنات الفريق العامل على المشروع غير المضطر في هذه الحالة للتفاوض مع المدراء الوظيفيين بشأن الموارد كما هي الحال في الأنظمة الداخلية.

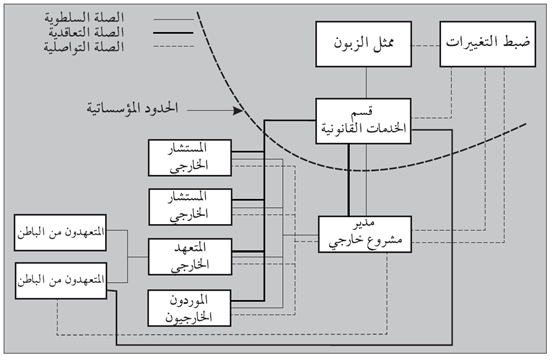

وفي النظام الخارجي، يشكل مستشارون مختلفون وكلاء يعملون لصالح الزبون. وقد يعمل بعض المستشارين أو كلهم لدى مؤسسات مختلفة. وبالطريقة نفسها، يمكن لمدير المشروع أن يعمل لدى مجموعة استشارية لإدارة المشاريع المتخصصة ويقدم خدمات شاملة في مجال إدارة المشاريع، بما في ذلك ضبط فريق التصميم والتنسيق كجزء من السلة المتكاملة للإدارة. تم تجسيد نظام نموذجي لإدارة المشاريع الخارجية في الشكل (4.13).

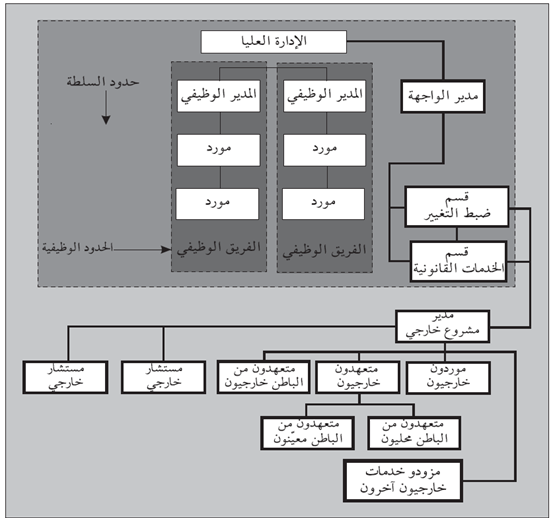

في معظم الحالات، تنشأ هيئة تفاعل رسمية تعمل كمصدّ أو بوابة بين المؤسسة والعالم الخارجي. وهذا ما يحدث على وجه الخصوص عندما تُبرم عقود رسمية على سبيل المثال مع مورّدين خارجيين للسلع. وبصورة عامة، ينبغي أن تكون العقود الرسمية خطيّة وموقّعة من قبل اختصاصيين قانونيين. وغالبًا ما يتم توظيف هؤلاء الاختصاصيين في المؤسسات الكبرى بحيث يعملون في قسم الخدمات القانونية أو في قسم مشابه. والواقع أن هؤلاء الاختصاصيين يتولّون مسؤولية نص العقود ومراقبة التنفيذ لدى منحها. ويشمل هذا القسم أيضًا التعامل مع أي تفاوت أو تغييرات رسمية في أحكام وشروط العقد.

يتفاعل مدير المشروع عمومًا مع الاختصاصيين الخارجيين من خلال هذا القسم الخاص بالخدمات القانونية الذي يوفّر الخدمات القانونية المهنية لكل مشاريع المؤسسة. وقد يتم أيضًا إنشاء قسم لضبط التغييرات يهتم بمراقبة أوامر التغيير ويقدّم مستويات مختلفة من الموافقة على التغييرات بحسب ما تقتضيه القوانين الداخلية أو العقود. وقد تم تجسيد مثل عن هذا الترتيب في شكل (4.14).

خصائص أنظمة إدارة المشاريع الخارجية

وكما هي الحال بالنسبة إلى أنظمة إدارة المشاريع الداخلية، تشتمل أنظمة إدارة المشاريع الخارجية على عدد من الخصائص المميزّة التي ينبغي فهمها. ويمكن تلخيص هذه الخصائص بما يلي:

- خصائص مجموعات الولاء المشترك والاختصاصات المتعددة.

- هيكليات الأتعاب.

- الصلات الخارجية التعاقدية.

- علاقات الزبون بمختلف الأطراف

- الصلات الخارجية غير التعاقدية.

وفيما يلي توضيح مفصّل لكل من هذه الخصائص.

خصائص مجموعات الولاء المشترك والاختصاصات المتعددة

يستخدم نظام إدارة المشاريع الخارجية موظفين داخليين وخارجيين. وفي ظل درجة عالية من الإنابة، قد يكون كل أعضاء الفريق خارجيين، مع افتراض وجود شكل ما على الأقل من الارتباط بالزبون أو تمثيله. ونتيجةً لذلك، يشكل المشروع تكتلاً لشركات ومؤسسات مختلفة تعمل معًا كتحالف هدفه تحقيق أهداف المشروع. والسبب في ذلك هو أن هذه الشركات والمؤسسات تتلقى أتعابًا للقيام بهذا الأمر. وفي العادة، تتلقّى أتعابًا مقابل أنظمتها الخاصة بإدارة المشاريع الخارجية، وتكون بالتالي متعددة الاختصاصات إلى حد كبير. أضف إلى ذلك أنها قد تتميّز بخصائص الولاء المشترك. فكل مستشار أو متعهّد يعمل لصالح مهنته أو شركته، كما أن أهداف المهنة والشركة ليست نفسها أهداف الزبون. وبالتالي، قد ينشأ في بعض الأحيان نزاع على مستوى الولاء بين الأجزاء الفردية في النظام. والجدير بالذكر أن هذه النزعة تشكل عنصرًا هامًا يجدر مدير المشروع أن يلحظه ويديره.

يتم إرساء المجموعات المختلفة كجزء من فريق عامل على المشروع لفترات زمنية قصيرة نسبيًا، وذلك للعمل على مشاريع معقّدة نسبيًا. وبالتالي، تكون أنظمة إدارة المشاريع الخارجية عرضة لمشاكل التفريق والتمييز أكثر من فرق إدارة المشاريع الداخلية.

هيكليات الأتعاب

هذا وتكون أيضًا أنظمة إدارة المشاريع الخارجية عرضة لهيكليات أتعاب مفتوحة وتنافسية أكثر مقارنة بالأنظمة الداخلية. وقد اعتادت المؤسسات المهنية للهندسة والتصميم حتى مؤخرًا على توفير إرشادات مفصّلة حول هيكليات الأتعاب كان الممارسون والزبائن يأخذونها بعين الاعتبار. لكن على مر السنوات العشر الأخيرة أو نحوه، بلغ إلغاء الضوابط المصحوب بالمنافسة المتزايدة مستويات جعلت الالتزام بمقاييس صارمة للأتعاب أمرًا مستحيلاً. وفي أيامنا هذه، يتم عمومًا القبول بالأتعاب المتفاوَض عليها باعتبارها طبيعية في معظم التطبيقات. كذلك، يستخدم المستشارون مقاربة السلة المتكاملة للمزايدة على الأتعاب. فقد يطلب الزبون إلى المستشارين المختلفين النظر إلى المشروع في هيئة خطوط رئيسة وتقديم مزايدة في هيئة خطة أو عرض. وتبيّن الخطة أو العرض الطريقة التي ينوي المزايد اتباعها في تنفيذ المشروع، إلى جانب مخطط تفصيلي للأتعاب يبيّن أي أتعاب قابلة للدفع وعلى أي أساس.

ويمكن بناء هيكليات الأتعاب الخارجية استنادًا إلى معدل الساعات أو النسب المئوية. ففي الاتحاد الأوروبي، يعمل معظم المستشارين في المشاريع الكبرى على أساس النسبة المئوية. أما في المشاريع الأصغر حجمًا، فتبدو الأتعاب المحددة بحسب معدل ساعات العمل أكثر شيوعًا. هذا ويمكن التوافق على إجمالي الأتعاب بالنسبة إلى المشروع على أساس النسبة المئوية عندما يحصل المستشار على نسبة مئوية ثابتة من مجموع العقد. وفي المقابل، قد يتلقى مستشار خاص نسبة مئوية من عنصر أو سلة العمل المحددة التي يكون ذاك المستشار مسؤولاً عنها. وفي بعض الحالات، تُضاف إلى الأتعاب عن سلة العمل المحددة نسبة مئوية معلنة مقابل “خدمات الإدارة” أو ما شابه.

فضلاً عن ذلك، تتفاوت الأتعاب إلى حد كبير بحسب نوع الاستشارة، والمشروع، والإنجاز، وغيره من العوامل. وغالبًا ما تُسدد الأتعاب على دفعات يتم في العادة تحديد مواعيد سدادها للتزامن مع محطات رئيسة في إنجاز المشروع ضمن دورته الحياتية. وقد تشمل الدفعات النموذجية للأتعاب:

- إنجاز الأعمال السابقة لإبرام العقد.

- إنجاز الأعمال اللاحقة لإبرام العقد.

- إنجاز الحساب الأخير.

الأعمال السابقة لإبرام العقد

- تشمل الأعمال السابقة لإبرام العقد كل أعمال التصميم التي يتم تنفيذها حتى لحظة منح العقد إلى المتعهد الرئيس. وبالنسبة إلى فريق التصميم الهندسي، تكمن هذه الأعمال في كل الأعمال الخاصة بإعداد تصميم مفصّل عن المشروع حيث أنه ينبغي تحويل هذا التصميم إلى نموذج يمكن توزيعه على المتعهدين الذين يقدمون العروض بغية تحديد الأسعار، ما يشمل في العادة إعداد وثائق العقد الرسمية، وضمنًا كامل رسومات العمل والجداول والمواصفات.

الأعمال اللاحقة لإبرام العقد

- تغطي الأعمال اللاحقة لإبرام العقد كل عمليات التدقيق في التنفيذ، وأعمال التصميم الإضافية لأوامر التغيير، وإصدار أوامر التغيير (في بعض الحالات)، وإصدار تصاميم جديدة، وصولاً إلى إصدار إفادة بالإنجاز العملي للمشروع، أي عندما ينتهي المشروع بغض النظر عن التدقيقات النهائية والتشغيل. وبالنسبة إلى معظم الفرق الهندسية، يتمثل العمل اللاحق لإبرام العقد في أغلبه بالتدقيق في الأعمال في خلال تقدمها، والتعامل مع أوامر التغيير وإشعارات التغيير في سياق العمل. ويمكن للتغييرات أن تؤدي إلى الكثير من العمليات الحسابية الإضافية والأعمال التصميمية بالنسبة إلى مستشاري التصاميم.

إنجاز الحساب الأخير

- يُقصد بالحساب النهائي أو الأخير الوثائق التي يتم إنتاجها لدى إنجاز المشروع. فهي تؤكد على إتمام مرحلة الإنجاز العملية وعلى تصحيح كل العيوب على نحو يرضي الزبون. هذا وتشكل الوثائق أيضًا تأكيدًا على أن كل المبالغ أو الأعمال المستحقة بموجب العقد قد دُفعت وصُرفت بما يرضي كلا الطرفين.

وفي العادة، يتم تحديد الأتعاب بالنسبة المئوية استنادًا إلى مجموع تكاليف المشروع المحددة مسبقًا. وغالبًا ما تتحدد أتعاب المصمم استنادًا إلى مجاميع الأعمال التي يتم قياسها. ويُقصد بعبارة “الأعمال التي يتم قياسها” الأعمال التي تغطيها الرسومات والتي يتم وصفها في جدول المعدلات أو فاتورة الكميات (أو أي جدول أو نظام قياس يتم استخدامه في إعداد وثيقة العقد). ولا بد من الإشارة إلى أن الأعمال التي يتم قياسها والتي تُعتبر أساسًا لاحتساب أتعاب المصمم تقتصر في العادة على الأعمال التي يصممها فعليًا المستشار. أما الأعمال التي يصممها المصممون الآخرون أو المتعهد أو أي من الموردين، فلا يتم عمومًا إدراجها، مع أنه يتم في بعض الأحيان إعطاء مخصصات مقابل مسؤوليات الإدارة الشاملة في حالة المستشار “الرئيس”.

فضلاً عن ذلك، قد يتم تحديد الأتعاب بالنسبة المئوية استنادًا إلى مجاميع أخرى مثل مجموع الحساب النهائي. ويشمل مجموع الحساب النهائي كل الأعمال التي يتم قياسها، بالإضافة إلى عناصر أخرى مثل مجاميع أوامر التغيير، ومبالغ التكلفة الأساسية التي تم إنفاقها، والمبالغ المؤقتة، والمبالغ الطارئة التي تم إنفاقها، والدفعات المباشرة. وفي المشاريع الكبرى، يمكن لمجموع الحساب النهائي أن يضاعف مجموع الأعمال التي يتم قياسها. ومن الضروري بالتالي الانتباه بشدة إلى المجموع المستخدَم كأساس لاحتساب الأتعاب.

تم تجسيد بنية نموذجية للأتعاب المهنية في شكل (4.15).

الصلات الخارجية التعاقدية

في أنظمة إدارة المشاريع الداخلية، تنشأ الصلات في العادة ضمن المؤسسة نفسها. ويتم العمل بالإجراءات المعيارية ضمن إطار العمل الشامل للإدارة الاستراتيجية والأوامر المعمول بها في الشركة. أما أنظمة إدارة المشاريع الخارجية، فتتميّز في المقابل بمجموعة أوسع نطاقًا من الترتيبات التعاقدية. ويُعزى السبب في ذلك إلى واقع أن المقاربة الخارجية تتميّز بمجموعة أوسع نطاقًا من الأعضاء الخارجيين في الفريق، وتواجه بالتالي درجة أعلى من خطر التقاعس في الأداء. فلا بدّ من الإشارة إلى أن ضبط الأفراد أو المجموعات التي تشكل جزءًا من المؤسسة يكون عمومًا أسهل من ضبط المجموعات الواقعة خارج الحدود المؤسساتية. ونتيجة لذلك، يتزايد الخطر الكامن باعتباره دالة نسبة الاتكال الخارجي. وقد يحدث ذلك بدرجة أكبر أو أقل بحسب درجة “الثقة” المتوافرة. وقد يكون الالتزام الخارجي أقل أو أشد خطورة بحسب بعض العوامل مثل مقدار التعاون السابق، أو وجود تحالفات وشراكات، أو “روابط” أقل رسمية أو ممارسات عمل تعاونية.

والواقع أن العقود تشكل المقاربة الأكثر شيوعًا لضبط المخاطر حيث يكون العنصر الخارجي حاضرًا إلى حد كبير. ويمكن لأنظمة إدارة المشاريع الخارجية أن تنطوي على مجموعة واسعة من أنواع العقود، بدءًا من النماذج المعيارية وعقود التوريد، وصولاً إلى اتفاقيات الخدمات المهنية. أما أنواع العقود المستخدمة ومدى تنوعها، فتعتمد على التطبيق الخاص ضمن النظام الخارجي. فالعقد بين الزبون والمتعهّد يختلف عن العقد بين الزبون ومدير المشروع. أضف إلى ما تقدم أن العقود تعالج مخاطر مختلفة وتوفّر مستويات وأنواعًا مختلفة من الحماية لكل فريق.

وبصورة عامة، يمكن للصلات التعاقدية أن تتخذ شكلاً واحدًا من ثلاثة أشكال أساسية كما هو مبين أدناه:

1. عقود الإنجاز

تشكل عقود الإنجاز عمومًا عقودًا لمرة واحدة يوافق بموجبها المتعهد على توفير سلع وخدمات محددة، بتكلفة يتم التوافق عليها وضمن مهلة زمنية محددة. ومثالٌ على ذلك عقد بيع معياري لتوريد مكوّن لنظام جديد لتكنولوجيا المعلومات يقدّمه مورّد خارجي متخصص.

2. العقود الزمنية

تشكل العقود الزمنية اتفاقيات طويلة الأجل. وبموجب هذه العقود، يوافق المورّد على توريد السلع بمعدل يتم التوافق عليه ووفقًا لمقياس متفق عليه، وذلك لأجل محدد. ومن الأمثلة النموذجية على ذلك عقد توريد لتوفير كل المكوّنات المطلوبة لتكنولوجيا المعدات للسنوات الخمس المقبلة. ولا بدّ من الإشارة إلى أن العقود الزمنية تُستخدم على نطاق واسع للأعمال المتكررة والروتينية التي يمكن توقعها مثل صيانة وتصليح أنظمة تكنولوجيا المعلومات. وتشتمل هذه العقود على منفعة الأسعار الثابتة للأعمال التي تتميّز بطبيعة روتينية يمكن التنبؤ بها إلى حد معقول على مر فترة زمنية متفق عليها.

3. اتفاقيات مستوى الخدمة

تشكل اتفاقيات مستوى الخدمة عقودًا يتم بموجبها تحديد مستوى الخدمة عوضًا عن أداء محصلة محددة. فقد يحدد اتفاق مستوى الخدمة الخاص بصيانة تكنولوجيا المعلومات ضرورة أن يتم تشغيل 99 بالمئة من كل الأنظمة في أي وقت كان وأن تتم الاستجابة لأي أعطال فردية ضمن مهلة زمنية قصوى محددة. في مقابل ذلك، يتقاضى مزود خدمة تكنولوجيا المعلومات أتعابًا متفقًا عليها. وفي بعض الأحيان، قد تتفاوت هذه الأتعاب بحسب حجم العمل أو الطلب، لكنها تكون في العادة ثابتة طيلة أجل اتفاقية مستوى الخدمة. أضف إلى ما تقدم أن معظم اتفاقيات مستوى الخدمة تنطوي على نوع من الحماية يتخذ شكل تعويضات عن الأضرار يتوجب على مزوّد الخدمة دفعها إلى الزبون عن الوقت الإجمالي عندما لا يحقق مستوى الخدمة الحد الأدنى من المستويات المنصوص عليها.

ويمكن في الواقع تحديد أسعار عقود الإنجاز والعقود الزمنية وعقود اتفاقيات مستوى الخدمة وتنظيمها بطريقتين رئيستين، وتحديدًا من خلال عقد تنافسي أو من خلال التفاوض.

الصورة العامة

بصورة عامة، يطرح الزبون العقود التنافسية لتكون موضع تقديم عروض، ويمكن للتنافس أن يكون مفتوحًا أو انتقائيًا. وفي العادة، ينطوي التنافس المفتوح على استقبال المزايدات من “كل الراغبين في المزايدة”. أما التقديم الانتقائي للعروض فينطوي في العادة على عروض مزايدة يتم انتقاؤها من لائحة قصيرة متفق عليها تشمل أسماء المزايدين الذين يحظون بالموافقة. ومن الواضح أن التنافس المفتوح يقدّم فرصة أكبر لتوفير النفقات، لكنه ينطوي على مساوئ السماح بمشاركة مؤسسات ضعيفة الأداء ويتطلب إصدار أعداد كبيرة من وثائق تقديم العروض. وتنطوي العقود التنافسية على تقديم عروض مقفلة للمزايدة تتعلق بمواصفات وثيقة العقد الدقيقة. ويتم عادةً فض العروض في وقت يتم التوافق عليه من أجل إبطال أي محاولة للتواطؤ.

العقود التي يتم التفاوض عليها لا تنطوي على تنافس مباشر. فالزبون يتفاوض على السعر والشروط مباشرة مع المتعهّد أو المورّد. وتتمثل المساوئ الجلية لهذه العقود بواقع أن الزبون لا يملك فرصة الإفادة من السعر الأدنى للتعاقد الذي يمكن تحقيقه بشكل شبه مؤكد عبر استخدام المزايدة التنافسية. وغالبًا ما تُستخدم العقود التي يتم التفاوض عليها كامتداد للعقود القائمة أو حيث يتميّز العمل بدرجة عالية من التخصص أو حيث لا يتوافر سوى مورّد واحد أو مورّدين أو متعهّدين قادرين على استيفاء متطلبات العقد.

وضمن هذه التصنيفات، يمكن للعقود الفردية أن تتخذ عددًا من الأشكال المختلفة:

العقود بأسعار ثابتة

تشكل العقود بأسعار ثابتة العقود التي يتم فيها التوافق على تكلفة المشروع وتحديدها مسبقًا بطريقة ما. وفي المشاريع الأكبر حجمًا، تتمثل الطريقة الاعتيادية لتحديد السعر بتقديم العروض التنافسية. وقد يكون السعر ثابتًا بالكامل، فيعمد المتعهّد إلى تضخيم مبلغ العرض بهدف تغطية خطر ارتفاع أسعار السلع أو الخدمات التي يوفّرها. ويتمثل الاعتبار الأول بخطر ارتفاع تكلفة العقد نتيجة لارتفاع الأسعار لدى المورّدين. والواقع أنه بالإمكان توزيع خطر ارتفاع التكلفة بين المورّدين والزبائن بحسب نوع العقد الذي يتم استخدامه. وفي حين يفضّل بعض الزبائن العقود بأسعار ثابتة (خطر للمورّدين)، يفضّل آخرون العقود بأسعار متغيرّة (خطر للزبائن). وقد تتمثّل التسوية بعقد بأسعار ثابتة يأخذ بعين الاعتبار التقلّبات. وفي هذه الحالة، قد يتحمل الزبون خطر ارتفاع الأسعار عبر جدول من البنود المتفق عليها مسبقًا. وفي المقابل، يتحمّل المتعهد أو المورّد خطر أي ارتفاع في التكلفة لم تتم تغطيته في جدول التقلبات.

فضلاً عن ذلك، قد يتم تطوير عقود بأسعار ثابتة تترافق مع أتعاب في هيئة حوافز. وتشكل هذه الأتعاب دفعة مباشرة إلى المتعهّد ترتبط بمدى الالتزام بالسعر الثابت وتشمل الضبط الصارم لصرف النفقات الطارئة والاحتياطية والمؤقتة، إلخ.

هذا ويشترط عقد الأسعار الثابتة بوضوح أن يقيس المتعهّد كل أوجه العقد بعناية قبل تقديم عرض المزايدة. وبالتالي، فإن مستوى المعلومات المطلوبة عن العقد يكون أكبر بكثير. ومن الضروري أن تكون تقديرات المتعهّد دقيقة جدًا لأن الربح الشامل يعتمد على التوقع الدقيق للتكاليف. فضلاً عن ذلك، ستطرأ حتمًا متغيّرات غير معروفة، وسيضطر المتعهّد إلى تضمين عرضه نفقات طارئة أكبر لمواجهة هذه المتغيرات.

عقود التكلفة أو التكلفة مضافٌ إليها الربح

في بعض الأحيان، تعتمد عقود التكلفة أو التكلفة مضافٌ إليها الربح أتعابًا ثابتة. وفي هذه الحالة، يكون ربح الشركة هو الثابت عند البداية وليس السعر، كما يكون الخطر الواقع على الشركة متدنيًا، فيما خلا بالطبع المخاطر المتناسبة التي لا يمكن ضبطها. ويُستخدم هذا النوع من العقود أحيانًا حيث لا تتوافر معلومات كافية عن المنتج أو التصميم تسمح بتحديد السعر بدقة. ويتعاقد المتعهّد فعليًا على بذل قصارى جهده للقيام بالعمل بفعالية، لكن الأتعاب تكون ثابتة بغض النظر عن الأداء الفعلي. وتكمن حسنة هذا النظام في عدم الحاجة إلى الكثير من المعلومات عن التصميم، ما يعني إمكانية تطوير المتعهّدين عروض المزايدة بسرعة وبتكلفة متدنية. فضلاً عن ذلك، يتحمّل المتعهّد مستوىً متدنيًا نسبيًا من المخاطر.

ولا بدّ من الإشارة إلى أن عقد التكلفة مضافٌ إليها أتعاب بنسبة مئوية يوفّر مزيدًا من المرونة. لكنه باعتبار أن الأتعاب تشكل نسبة مئوية من التكلفة الشاملة للمشروع في الحساب النهائي، قد لا يكون لدى المتعهّد حافز هام لجهة خفض تكاليف المشروع. وفي المقابل، يحاول عقد التكلفة مضافٌ إليها الحوافز معالجة هذه المشكلة من خلال دفع أتعاب مشتقة من صيغة متفق عليها تقارن بين التكلفة الفعلية والتكلفة المستهدفة في كل عملية تثمين مرحلية على مر المشروع.

عقود التحصيل

تشكل عقود التحصيل بديلاً عن العقود السابقة الذكر. وفي هذه الحالة، ينفّذ المتعهّد المشروع على نفقته الخاصة ثم يطالب بالنفقات مضاف إليها الأتعاب كل شهر. وبالتالي، يحصّل المتعهد هذه النفقات. أما الأتعاب، فقد تكون إما ثابتة وإما متغيّرة علمًا بأن الأتعاب المتغيّرة قد ترتفع بما يتناسب مع نسب التوفير في التكاليف الشاملة، في حين أنها قد تنخفض لدى ارتفاع هذه التكاليف الشاملة. ويمكن لهذه الأتعاب أن تتّخذ شكل حوافز مباشرة يتم تشارك ما تم توفيره فيها من تكاليف (في حال حدوث ذلك) بين الزبون والمتعهد.

عقود الأسعار المستهدفة

ترتبط عقود الأسعار المستهدفة بسعر مستهدف تُضاف إليه الأتعاب. وفي هذه الحالة، يتفق الزبون والمتعهّد على سعر مستهدف. ويُسدد هذا المبلغ إلى المتعهّد على دفعات، بالإضافة إلى الأتعاب. وإذا تم تجاوز السعر المستهدف، تنخفض الأتعاب. وبالطريقة نفسها، إذا لم يتم تجاوز السعر المستهدف، قد ترتفع الأتعاب، ما يؤدي إلى خفض المخاطر بالنسبة إلى الزبون لأنه يجعل للمتعهّد أو المورّد مصلحة في الالتزام بتكلفة اقتصادية للمشروع. وفي بعض الحالات، قد يتم اعتماد مؤشر أداء أو حدود للتكلفة تُدفع الأتعاب أو الأتعاب المتغيّرة بناءً عليها. ولا بدّ من الإشارة إلى أن التكلفة المستهدفة تتمثّل عمومًا بالتكلفة الشاملة التي يتوقع المتعهّد أن يتكبّدها لدى تنفيذ العقد في ظل ظروف تشغيلية طبيعية. وبالتالي، تشكل التكلفة المستهدفة مقياسًا لتقييم التكلفة الحقيقية أو الفعلية لدى انتهاء المشروع.

تشكل عقود الأسعار الثابتة وعقود التكلفة الغالبية الساحقة من العقود التي يتم إبرامها في معظم القطاعات. وهي تمثل في الواقع حدّي المخاطر بالنسبة إلى الزبائن والمتعهّدين. ومن البديهي أن تكون المخاطر الواقعة على الزبون أكبر في ظل عقد التكلفة التي يضاف إليها الربح، فيما تكون أدنى في ظل عقد الأسعار الثابتة. وفي العادة، يعوّض المتعهّد عن ذلك عبر زيادة الأسعار في العرض.

أضف إلى ما تقدم أن العقود الفردية قد تتخذ عدة أشكال مختلفة كما هو مبيّن أدناه:

النماذج المعيارية للعقد

تتميّز النماذج المعيارية للعقد بأحكام وشروط واضحة. وتنطوي في العادة على شروط محددة فيما يتعلق بالتقصير والحساب، كما أنها مصممة على نحو يضمن تخصيص المخاطر بشكل متساوٍ ومقبول. وتشتمل هذه العقود على بيان محدد بالإجراء المعتمد في حال التقصير (مثل التحكيم والمقاضاة). ويتمثل العلاج الاعتيادي بدفع تعويضات عن الأضرار في حال خرق العقد. كذلك، تنطوي النماذج المعيارية للعقد على بنود نظامية واضحة توضح بصراحة موجبات كل فريق بحسب ما ينص عليه العقد. وغالبًا ما تشمل هذه المعلومات معلومات مرتدة من أحكام القضاء، وتحاول تغطية كل الأحداث المحتملة. والجدير بالذكر أيضًا أن النماذج المعيارية للعقد تتمثل في غالب الأحيان بوثائق مطوّلة، كما أنها قد تحتوي على أعداد كبيرة من البنود المعقّدة المفصّلة والمترابطة. وغالبًا ما يألف الأشخاص هذه البنود لأن العقود تندرج في نماذج معيارية. ويتم استخدام الصيغة الأساسية نفسها للبنود كلما جرى إبرام العقد.

في العادة، تتولى صياغة النماذج المعيارية للعقد جمعيات أو محاكم تعمل على تمثيل مصالح الزبائن والمتعهّدين والمتعهّدين من الباطن وكل شخص آخر قد يشكل طرفًا في العقد. ومثال على ذلك شروط الالتزام لدى محكمة العقود التضامنية.

عقود الخدمات المهنية

تشكل اتفاقيات الخدمات المهنية شكلاً نموذجيًا من عقود الخدمات، مثل توظيف مدير مشروع. وتشمل بمعظمها شروطًا ضمنية. فالشروط الخاصة ترتبط بشكل رئيس بعدد ضئيل من البنود مثل الأتعاب وتواريخ الإنجاز الجزئي أو الكامل للمشروع. أما الأداء، فيرتبط بالمعايير المهنية للهيئة المهنية الملائمة. ويتمثّل العلاج الاعتيادي بدفع تعويضات في حال الإهمال. وتُستخدم هذه الصيغة لأنه قد يكون من غير الملائم السعي إلى تحديد موجبات وواجبات مزوّد الخدمات المهنية بكثير من التفصيل. فالمورّد شخص مهني يوفّر خدمات مهنية في حين أن تحديد كيفية توفير هذه الخدمات يخضع لحكمه المهني. أما المعايير الدنيا الوحيدة، فهي تلك التي تحددها الجمعية المهنية و / أو حقوق الزبون بموجب القانون العام.

وتتولى في العادة صياغة عقود الخدمات المهنية الهيئة المهنية الملائمة. ومثالُ على ذلك شروط الالتزام لدى جمعية إدارة المشاريع.

عقود التوريد

تُستخدم عقود التوريد لتوريد السلع. وتحدد هذه العقود السلع والمتغيرات مثل تواريخ التسليم ومتطلبات التخزين، فضلاً عن سعر الشراء وأي حسومات على الدفع نقدًا أو في مرحلة مبكرة. وغالبًا ما تحيلنا هذه العقود إلى نوع من الملخص أو التحديد التقني، وتوفّر نوعًا من الكفالة أو الضمانة التي تغطي السلع. ويتولى عمومًا صياغة عقود التوريد الموردون أنفسهم علمًا بأنها قد تتضمن “مطبوعًا صغيرًا” ينبغي التدقيق فيه لدى استخدام شركات جديدة للمرة الأولى.

اتفاقيات العقود من الباطن

تنشأ اتفاقية العقد من الباطن عندما يعمد شخص يبرم عقدًا بصفته متعهدًا إلى تلزيم بعض أو كل العمل الذي ينص عليه العقد إلى فريق ثالث. والواقع أن هذا النوع من الاتفاقات شائع جدًا، ويسمح للمتعهّد الرئيس بأن يتبنَّى دورًا في الإدارة يتمثّل إلى حد كبير بإدارة فرق من المتعهّدين من الباطن، ما يعني أن المتعهّد الرئيس سيظل يقدم عرضًا للحصول على العمل ويتلقى أتعابه في المقابل. لكن هذا المتعهّد سيتحرر من موجب توظيف أعداد كبيرة من العاملين كموظفين مباشرين. وبالتالي، سيصبح المتعهّد الرئيس بمنأى عن خطر التكاليف التشغيلية المستمرة المرتبطة بالمشروع.

الاتفاقيات الداخلية للعقود من الباطن هي الاتفاقيات التي تمنح المتعهّد حرية اختيار العمل الذي يتم التعاقد عليه من الباطن والجهة التي يتم تلزيم هذا العمل إليها. أما اتفاقيات التعاقد مع متعهّدين من الباطن معيّنين، فتُستخدم عندما يطلب الزبون موردًا أو متعهّدًا محددًا من الباطن لتنفيذ جزء معين من المشروع. وتشمل الأمثلة النموذجية على ذلك توريد وتركيب مكوّنات متخصصة أو عالية الجودة. هذا وقد تُستخدم عقود المورّدين المعيّنين عندما يطلب الزبون مورّدًا معيّنًا لتوريد مادة محدّدة. وهذا ما يحدث في غالب الأحيان مع أنظمة تكنولوجيا المعلومات حيث يطلب الزبون مورّدًا أو مصنعًا محددًا لأجهزة تكنولوجيا المعلومات. وغالبًا ما تشكل العقود مع متعهدين أو مورّدين من الباطن معيّنين عقودًا ثلاثية الاتجاه بين الزبون والمتعهّد الرئيس والمتعهّد من الباطن. وفي غالب الأحيان، تشير هذه العقود ضمنًا إلى المسؤوليات القانونية عن العيوب (مخاطر متزايدة للزبون). وبصورة عامة، يبقى المتعهّد الرئيس هو من يتحمّل المسؤولية القانونية عن الأداء في العقد الرئيس.

يتولى المتعهّدون صياغة اتفاقية التعاقد محليًا من الباطن، ويكون لزامًا على المتعهّدين من الباطن أن يقبلوا بالشروط والأحكام المنصوص عليها إن أرادوا العمل لصالح المتعهّد الرئيس. والجدير بالذكر أن اتفاقيات التعاقد مع متعهّدين من الباطن معيّنين هي عمومًا نماذج معيارية وتهتم جمعيات أو محاكم بصياغتها في محاولة منصفة لتمثيل مصالح كل الفرقاء.

العقود الشكلية

غالبًا ما يتولى فريق واحد صياغة الاتفاقيات الشكلية ليفرضها على الفريق الآخر. وتشمل الأمثلة النموذجية عقود الخدمات لمؤسسات الاحتكار أو شبه الاحتكار. وفي العقود الشكلية، يتولى مزودو الخدمات صياغة الجزء الأكبر من الشروط والأحكام. وبالتالي، تقع المسؤولية الأحادية على عاتق الزبون. وقد يكون من الصعب جدًا فرض الأداء. وفي بعض الحالات، يمكن أن يتم تفادي المخاطر من خلال كفالة أو ضمانة.

والجدير بالذكر أن الروابط التعاقدية النموذجية ضمن نظام إدارة المشاريع الخارجية قد تشمل عددًا من العلاقات. ويرتكز بعض هذه الروابط على النماذج المعيارية للعقد التي تتضمن أحكامًا وشروطًا واضحة. وفي المقابل، قد ترتكز روابط أخرى على اللجان المهنية التي توفّر خدمات مهنية استنادًا إلى قوانين الممارسة التي توفّرها وترعاها الهيئات المهنية المعنية.

وصحيح أن النظام ينطوي على صلات أخرى (أنظر الأقسام التالية)، إلا أن الروابط التعاقدية هي الأكثر تعقيدًا. وقد تشمل الروابط التعاقدية النموذجية في نظام خارجي ما يلي:

علاقات الزبون بمدير المشروع وأعضاء فريق التصميم الآخرين

تشكل هذه الصلات التعاقدية بشكل رئيس عقود خدمات مهنية. وقد يلتزم مدير المشروع بالعمل بموجب عقد خاص مثل شروط الالتزام لدى جمعية إدارة المشاريع. أما الأعضاء المهنيون الآخرون في الفريق، فقد يتم تعيينهم بموجب عقود الخدمات المهنية الخاصة بالهيئات المهنية التي ينتمون إليها. وفي حالات أخرى، قد تُستخدم اتفاقيات معيارية للخدمات المهنية.

علاقات الزبون بالمتعهد الرئيس

تشكل هذه الصلات عمومًا نماذج معيارية من العقد. وتتميز بالأحكام والشروط الدقيقة التي تحدد الموجبات الدقيقة لكل فريق.

علاقات الزبون بالسلطات الخدماتية

تشكل هذه الصلات اتفاقيات توريد. وفي غالب الأحيان، تبرم هيئات التوريد اتفاقيات تعاقدية باستخدام اتفاقيات التوريد الشكلية. وتشيع هذه الاتفاقيات لدى مورّدي الخدمات مثل شركات الغاز والكهرباء والبنية التحتية للمياه و / أو شركات التوريد، كما أنها تُعتمد إلى حد ما في شركات الاتصالات السلكية واللاسلكية علمًا بأنها تميل إلى الانحياز لمصلحة شركة التوريد. وباعتبارها اتفاقيات، يتم تطويرها على مر السنين في صيغة غالبًا ما تعود إلى عصر كانت فيه معظم شركات التوريد تعمل كشركات احتكارية. أضف إلى ذلك أن فرض تطبيق هذه الاتفاقيات صعب إلى حد خطير وأن صيغتها تفسح مجال المناورة أمام شركة الخدمات في حال وقع خطب ما. وغالبًا ما تكون هذه العقود ضعيفة نسبيًا وتنطوي على مستوى عالٍ من المخاطر الواقعة على الزبون.

علاقات الزبون بالمتعهّدين والمورّدين من الباطن المعيّنين

تمثل هذه العلاقات اتفاقيات للتعاقد مع متعهّدين ومورّدين من الباطن معيّنين. وتنطبق عندما يسمّي الزبون متعهدًا أو مورّدًا من الباطن محددًا. وبالتالي، تتم تسمية المتعهّد أو المورّد من الباطن لدى المتعهّد الرئيس الذي يصبح ملزمًا بالتعاقد مع ذاك المورّد. وتتوافر نماذج معيارية لهذه الاتفاقيات، وتُعدّ الأكثرها شيوعًا عقود محكمة العقود التضامنية مع متعهّدين من الباطن معيّنين من 1 إلى 4. وفي مثل هذه الحالات، ينبغي البحث في نوعين من العقود، فالمتعهّد من الباطن المعيّن يوقّع عقدًا مع الزبون وعقدًا آخر مع المتعهّد الرئيس. ويشكل هذان العقدان رابطين متينين نسبيًا بسبب اشتمالهما على شروط وأحكام واضحة.

وفيما يتعلق بالمخاطر التعاقدية، ينبغي النظر في عدة مسائل. فيتولى المتعهّد تعيين المتعهّدين أو المورّدين المحليين من الباطن. وبما أن التعيين يخضع لحكمة المتعهّد، فهو يتحمّل مخاطر أي تقصير من جانب المتعهّد أو المورّد المحلي من الباطن. وفي العادة، يشير النموذج المعياري للعقد بين الزبون والمتعهّد الرئيس بشكل واضح إلى نطاق الموجبات والمسؤوليات القانونية الواقعة على عاتق المتعهّد أو المورّد المحلي من الباطن.

أما المتعهّدون من الباطن المعيّنون، فيهتم الزبون بتسميتهم. وبالتالي، يتحمّل الزبون مخاطر التقصير، شرط ألا يكون هذا التقصير ناجمًا عن أي فعل قام به المتعهّد الرئيس ويمكن اعتباره تقصيرًا بموجب أحكام وشروط النموذج المعياري للعقد بين الزبون والمتعهّد. ومن الأمثلة الواضحة على ذلك الحالة حيث يتلقى المتعهّد الرئيس من الزبون مالاً يشمل المبالغ المستحقة للمتعهّد من الباطن المعيّن، فيعمد لاحقًا إلى التقصير في تسديد الدفعات إلى هذا المتعهد من الباطن.

علاقات الزبون بالسلطة المحلية

يتم تنظيم هذه العقود بشكل رئيس وفقًا للمتطلبات القانونية التي تشمل عمليات التدقيق الإلزامية وإصدار الإفادات مثل إفادة السلامة.

على سبيل المثال، ينشأ عن معظم مشاريع البناء متطلبات خاصة بنوع من ترخيص التخطيط وغيره من أشكال الموافقة القانونية. وفي معظم دول الاتحاد الأوروبي، تظهر متطلبات تتعلق بمرادف ترخيص البناء، والإفادة الإنشائية، وإفادة الحرائق، وربما إفادة السلامة بالنسبة إلى أعمال البناء. ويبيّن ترخيص البناء أو مرادفه أن كل أوجه المينى قد صُمّمت بما يتوافق مع متطلبات قوانين البناء أو مرادفها في الدولة المعنية. أما الإفادة الإنشائية، فتشكل دليلاً على إجراء الحسابات الإنشائية بما يتوافق مع قواعد التصميم المعني وأصول الممارسة. هذا وتبيّن إفادتا الحرائق والسلامة الالتزام بالقوانين الخاصة للحرائق والسلامة.

وبصورة عامة، يكون للسلطات المحلية موجبات قانونية فيما يتعلق بأوقات الاستجابة والرسوم. لكنه قد يكون من الصعب تغطية التكاليف التي يتم تكبدها نتيجة لبطء السلطات المحلية في الاستجابة.

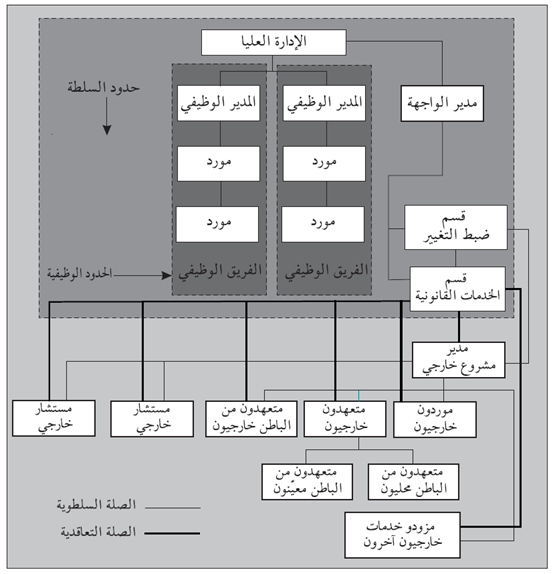

تم تجسيد الترتيب النموذجي للصلات التعاقدية في نظام لإدارة المشاريع الخارجية في هيئة شكل (4.16).

شكل (4.16): الترتيب النموذجي للصلات التعاقدية في إدارة المشاريع الخارجية

وقت مستقطع (تدريب)

فكر في: الصلات المؤسساتية

ترتبط الهيكليات المؤسساتية ببعضها البعض من خلال الصلات. وتحدد هذه الصلات قنوات التواصل، وخطوط السلطة، ومواقع العقود ضمن النظام مع الإشارة إلى أن خصائص النظام تحدّد خصائص الصلات. وبصورة عامة، تقتضي هيكلية إدارة المشاريع الخارجية توافر عدد أكبر من الصلات التعاقدية مقارنة بما يكون عليه الحال في نظام إدارة المشاريع الداخلية. أضف إلى ذلك أن النظام الخارجي يتميّز بدرجة أعلى من المغايرة وبقدر أكبر من الاعتماد على مجموعة من المؤسسات الخارجية المختلفة. وبالتالي، فإن الحاجة إلى “إسمنت” تعاقدي تكون أكبر في النظام الخارجي.

والجدير بالذكر أن روابط السلطة تختلف عن روابط التواصل. فقد يعمد مدير المشروع إلى إرساء نظام ضبط ليسمح للمساهمين المستقلين بالتحدّث (على سبيل المثال) إلى متعهّد من الباطن، إنما يُسمح لمدير المشروع أو السلطة المعيّنة فقط بإعطاء التوجيهات إلى ذاك المتعهّد من الباطن. وقد يُعتبر هذا التدبير ضروريًا للوقاية من تصاعد تكلفة المشروع نتيجة لإصدار إشعارات التغيير أو الإضافة غير الخاضعة للضبط.

ومن الضروري أن تُحدّد هذه القيود مجددًا ضمن الصلات التعاقدية. فعلى سبيل المثال، قد يشير النموذج المعياري للعقد بين المتعهّد من الباطن والمتعهّد الرئيس إلى عدم القبول بأي تعليمات إلا من خلال المتعهّد الرئيس. وقد ينص عقد المتعهّد الرئيس مع الزبون على أنه ينبغي أن تصدر كل التعليمات التي توجّه إلى المتعهّد الرئيس عن الشخص المعيّن وليس عن غيره.

الأسئلة

- لم قد يكون من الضروري حصر من يحق له إصدار أوامر التغيير أو التغييرات في العقد؟

- يمكن للمشاكل أن تطرأ إذا حاول مدير المشروع فرض المركزية في ضبط كل التقلّبات. فما هي هذه المشاكل المحتملة؟

- قد تقتضي المستويات المختلفة من التغييرات توافر مستويات مختلفة من التفويض. كيف يمكن ترشيد هذا الأمر ضمن قسم ضبط التغييرات الشاملة في المشروع؟

الصلات الخارجية غير التعاقدية

توفر الصلات التعاقدية إطار العمل لتشغيل النظام الشامل (داخليًا وخارجيًا على حد سواء) وتشكل العقود الهيكلية الأساسية للنظام الخارجي، كما أنها ضرورية لجهة تخصيص المخاطر وإدارتها. ومن دون العقود، يكون من الصعب إدارة نظام لإدارة المشاريع الخارجية لأن المخاطر تكون بكل بساطة كبيرة للغاية. لكن أنظمة إدارة المشاريع الخارجية تفتقد إلى الفعالية إن كان الرابط الوحيد بينها هو العقود.

ولا بدّ من الإشارة إلى نوعين آخرين من الصلات يُعتبران ضروريين في أي نظام لإدارة المشاريع الخارجية هما روابط السلطة وروابط التواصل. نصف كل منهما أدناه:

روابط السلطة

تحدد روابط السلطة هيكلية النفوذ والضبط المعمول بها ضمن النظام. وفي معظم أنظمة إدارة المشاريع الداخلية، تنشأ روابط السلطة عن قمة الهرمية وتتدرّج نزولاً عبر مختلف مستويات النفوذ والضبط ضمن المؤسسة. وفي معظم الحالات الداخلية، يعمل المدير الوظيفي ومدير المشروع عند مستوى النفوذ نفسه. أما راعي المشروع، فيعمل في العادة عند مستوى أعلى بدرجة بحيث يتمتع بالسلطة التنفيذية على كل الأعضاء في فريق المشروع والفريق الوظيفي.

في المقابل، في معظم حالات إدارة المشاريع الخارجية، يحتل الزبون رأس الهيكلية ويتولى نقل التعليمات مباشرة إلى مدير المشروع. بعد ذلك، يفسّر مدير المشروع هذه التعليمات وينشر بدوره المتطلبات نزولاً عبر هرمية الضبط. وقد ينقل الزبون أحيانًا كل السلطة إلى مدير المشروع، ما يعني في هذه الحالة تحويل المسؤولية عن كامل السلطة. لكنه قد يحوّل أيضًا 90 بالمئة من السلطة، محتفظًا لنفسه بالضبط الاستراتيجي أو الأساسي على المراحل الأساسية.

روابط السلطة والروابط التعاقدية

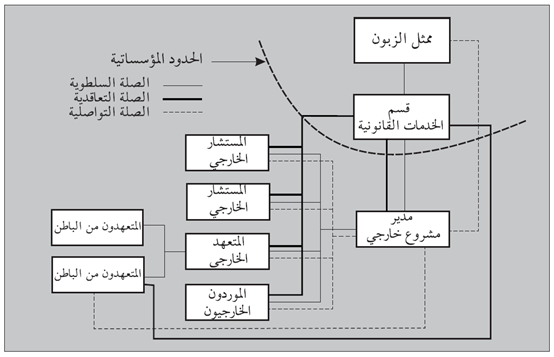

الجدير بالذكر أن روابط السلطة تختلف عن الروابط التعاقدية، ولا حاجة بالضرورة إلى أن تتبع هذه الروابط المسارات نفسها عبر الهيكلية المؤسساتية. على سبيل المثال، يعمل مدير المشروع في نظام خارجي كعميل لدى الزبون. ومن غير المحتمل أن ينشأ أي رابط تعاقدي بين مدير المشروع الاستشاري وأي من المستشارين الخارجيين الآخرين. لكنه، وبحسب درجة الإنابة ضمن الاتفاق، يفوّض مدير المشروع الاستشاري بشكل شبه مؤكد بسلطة إعطاء تعليمات مباشرة إلى المستشارين الآخرين. وقد تم تجسيد هذا الترتيب في شكل (4.17).

في هذه الحالة، يُمنح مدير المشروع السلطة لضبط المستشارين الخارجيين الآخرين فيما يتحمّل الزبون الخطر التعاقدي الناجم عن ارتكاب المستشارين الأخطاء أو العمل بشكل غير صحيح. وتُعرف هذه الحالة بترتيب الوكالة الكلاسيكي.

أضف إلى ما تقدم أن روابط السلطة تعكس توزيع السلطة ضمن النظام. ولا يتم بالضرورة دعم هذه الروابط بأي اتفاق أو ترتيب تعاقدي. فهي تشكل خطوط ضبط يرسيها الزبون عندما يحدد الهيكلية المؤسساتية الشاملة للمشروع. والواقع أن خطوط السلطة التي يمكن توقعها في أنظمة إدارة المشاريع الداخلية تختلف بالكامل عن خطوط السلطة التي يمكن توقعها في أنظمة إدارة المشاريع الخارجية.

روابط التواصل

تُعتبر روابط التواصل هامة أيضًا، لكنها لا تعكس بالضرورة تصميم الروابط التعاقدية أو روابط السلطة ضمن النظام. وينبغي ألا ننسى أن نظام التبليغات غير الملائم يشكل واحدًا من الأسباب الرئيسة للإخفاقات في المشاريع. وتحدد روابط التواصل الخطوط الفردية للتواصل في النظام. وقد تتبع روابط التواصل، بحسب التطبيق، المسارات نفسها التي تتبعها الروابط التعاقدية وروابط السلطة، كما قد تتبع مسارات مختلفة. ويمكن تجسيد هذه الحالة عبر التوسّع في المثل المستخدم أعلاه.

الواقع أن معظم أنظمة الإدارة الترتيبية لإدارة المشاريع تحدد قنوات السلطة والتواصل ضمن نظام المشروع (أنظر وحدة 7). والجدير بالذكر أن الترتيب النموذجي بين مدير مشروع استشاري ومستشارين خارجيين آخرين قد يشتمل على عدد من الأقسام والقنوات المختلفة. فعقد الخدمات المهنية الفعلي يُبرم على الأرجح بين قسم الخدمات القانونية في مؤسسة الزبون والمستشار المعني. أما على مستوى السلطة، فينص نظام الإدارة الترتيبية بشكل شبه مؤكد على أن مدير المشروع يتمتع بالسلطة للمطالبة بالتغييرات أو إصدار التعليمات، إلا أنه من الضروري أن يتم إصدار هذه التعليمات من خلال إجراء لضبط التغييرات يتم من خلال فرد أو مجلس، مع الإشارة إلى أنه ينطبق على كل التعليمات أو على تلك التي تتجاوز قيمة معيّنة فقط. ويتولى قسم ضبط التغييرات إصدار التعليمات الفعلية. لكن تفعيل النظام يقتضي أن يسمح نظام الإدارة الترتيبية بشكل شبه مؤكد لمدير المشروع الاستشاري بأن يتواصل مباشرة مع المستشارين المعنيين من أجل مناقشة مدى التغيير وأهدافه.

مستوى التواصل والسلطة

بمعنى آخر، يتم إبرام العقد من خلال قسم الخدمات القانونية، وإصدار التغيير أو التعليمات من خلال قسم ضبط التغيير. ولا بدّ لترتيب هذا الأمر من بناء التواصل مباشرة بين مدير المشروع والمستشارين. وقد تم تجسيد هذا الترتيب في الشكل (4.18) حيث تتمركز الخطوط الثلاثة حول مدير المشروع مع أنها تتبع مسارات مختلفة. ومن الضروري أن يتولى قسم الخدمات القانونية إعداد العقود المختلفة وضبطها. فمدير المشروع ليس سوى فريق في العقد بين ممارسة إدارة المشاريع وهيئة الزبون. لكنه يشكل عمومًا محور روابط السلطة وروابط التواصل. وبالتالي، يقبل بالمخاطر المحدودة لجهة التقاعس عن الأداء من جانب الأعضاء الآخرين في الفريق العامل على المشروع. ويتلقّى أتعابًا مهنية ليدير مخاطر المشروع المتبقية وضمان حسن أداء المستشارين الخارجيين الآخرين.

في معظم سيناريوهات إدارة المشاريع الخارجية، قد يتوقع مدير المشروع الاحتفاظ بحق ضبط أعضاء الفريق الخارجيين الآخرين على مستوى التواصل والسلطة. ولا يُنصح عمومًا بالسماح بوجود رابط تواصل بين الزبون والمستشارين الخارجيين الآخرين. فهذا من شأنه أن يولّد خطرًا واضحًا لجهة تجاوز مدير المشروع في إصدار التبليغات.

وقد تتمثّل النتيجة الكلاسيكية لذلك بتجلي المدى التصاعدي وتصاعد التكلفة.

سلطة مدير المشروع

ومن الحكمة منح مدير المشروع سلطة على مختلف المستشارين الخارجيين للأسباب نفسها إلى حد ما. فقد يصدر الزبون أوامر التغيير أو إشعارات التغيير مباشرة إلى المستشارين الخارجيين من دون معرفة مدير المشروع. والواقع أن بعض الهيكليات المؤسساتية تعتمد قسمًا لضبط التغييرات كما هو مبيّن في الشكل (4.19) من أجل استبعاد هذا الإمكان.

وفي هذا الترتيب، يمكن لمدير المشروع أن يصدر تفويضات بالتغيير حتى مبلغ محدد مسبقًا (على سبيل المثال 10 آلاف جنيه إسترليني). وأكثر من ذلك، يجدر بمدير المشروع أن يحيل طلب التغيير إلى سلطة ضبط التغييرات القادرة على السماح بزيادات تصل قيمتها إلى 100 ألف جنيه إسترليني والإشارة بالموافقة مباشرة إلى مدير المشروع. أما التغييرات التي تتجاوز قيمتها 100 ألف جنيه إسترليني، فينبغي أن تتم إحالتها مباشرة إلى ممثل الزبون لاتخاذ قرار بشأنها. والواقع أن هذا النوع من الضبط “المرشّح” شائع جدًا في المشاريع الأكبر حجمًا. ويشكل فعليًا مكونًا أساسيًا عندما تتجلّى ضرورة ضبط التكاليف ضمن الحدود المقبولة. أضف إلى ذلك أنه يشيع على نطاق واسع في مشاريع القطاع العام ويندرج في غالب الأحيان كعنصر معياري في إجراء ضبط التفويضات الخاصة بالمشروع.

وقت مستقطع (تدريب)

فكر في: إدارة المشاريع الخارجية

تُعتبر إدارة المشاريع الخارجية النموذج المعتاد حيث يتم تكليف مدير مشروع استشاري خارجي من قبل الزبون. وفي هذه الحالة، لا تكون الخطوط المؤسساتية الاعتيادية لتأدية الحساب والتواصل قائمة، ويتم ربط النظام بأنواع وأشكال مختلفة من العقود. والجدير بالذكر أن هذه الهيكليات مغايرة للأنظمة الداخلية، علمًا بأنها تكون في العادة أشد بساطة من حيث الهيئة والتشغيل. وفي الأنظمة الخارجية، يشكل مدير المشروع وكيلاً يعمل لصالح الزبون، ويتم تعيينه من خلال أحد أشكال تكليف الخدمات المهنية.

الأسئلة

- ما معنى “وكيل”؟

- ما هي أوجه الاختلاف بين تكليف الخدمات المهنية والنموذج المعياري للعقد؟

- ما هي الخصائص الرئيسة في كل نوع من العقود؟

منافع هيكليات إدارة المشاريع الخارجية

تشتمل إدارة المشاريع الخارجية على عدد من المنافع والمساوئ. وفيما يلي لائحة ببعض منافعها الجليّة:

- هي مرنة وقابلة للتكيف.

- تستجيب بسرعة للتغيير.

- يمكن لاستخدام الاختصاصيين الخارجين أن يدخل إلى المؤسسة أفكارًا ومقاربات جديدة.

- يمكن تلزيم مجالات العمل حيث لا يتوافر التخصص الداخلي إلى اختصاصيين خارجيين ملائمين.

- يمكن إرساء هيكلية ملائمة بسرعة وسهولة إلى حد ما، ويمكن اختيار الموظفين فيها من المجموعة المثلى من الاختصاصيين.

- يمكن تفكيك الفريق بسرعة وسهولة في حال تغير حجم العمل أو الطلب.

- يمكن تلبية الحاجات إلى تخصصية محددة. ويمكن تجميع الفريق من مجموعة من الاختصاصيين الخارجيين المتوافرين ويمكن هندسة المزيج الأمثل من المهارات لتلبية متطلبات المشروع الخاصة.

- يمكن تفادي المخاطر الداخلية مثل عدم توافر الأشخاص الأساسيين.

مساوئ هيكليات إدارة المشاريع الخارجية

هذا وتنطوي هيكليات إدارة المشاريع الخارجية على عدد من المساوئ. وقد تم ذكر بعض الأمثلة الجلية على ذلك فيما يلي:

- يميل الاختصاصيون الخارجيون إلى طلب أجور مرتفعة جداً.

- لا يتمتع الاختصاصيون الخارجيون بالولاء للمؤسسة أو الالتزام بالمشروع.

- قد يكون اتخاذ إجراء ما ضد الأداء الضعيف صعبًا، كما أن مستوى السلطة والضبط الذي يمكن فرضه على الاختصاصيين الخارجيين محدود.

- ينبغي توافر نظام جديد بالكامل للإدارة والضبط بمجرد اعتماد العقود الخارجية.

- ينبغي توافر أنظمة تواصل مضبوطة وأشد صرامة حيث تتجاوز التبليغات الحدود المؤسساتية. فقد يكون للتواصل مع الاختصاصيين الخارجيين مضامين تعاقدية.

- قد تتجلى الحاجة إلى مشاركة أقسام داخلية إضافية (مثل الخدمات القانونية).

- تتغيّر جانبية مخاطر المؤسسة عمومًا والمشروع خصوصًا إلى حد كبير.

- تدخل إمكانية التحكيم والمقاضاة في معادلة المخاطر.

- تصبح وظيفة مدير المشروع المعقّدة أصلاً أكثر تعقيدًا.

المصدر

- الوحدة الرابعة من كتاب إدارة المشاريع، الهيكليات والمقاييس المؤسساتية لإدارة المشاريع. تأليف الأستاذ ألكسندر روبرتس والدكتور وليام والاس، جامعة هيريوت وات، كلية إدارة الأعمال، إدنبرة، إسكتلندا، المملكة المتحدة.