أحوال المخاطر وصنع القرارات

يشكل تقييم المخاطر وضبطها أداتين فاعلتين لصنع القرارات. فهما يسمحان لصانع القرار بأن يدرس مختلف أنواع المخاطر التي تنطبق على حالة معيّنة وأن يقدّر أحوال المخاطر والوضع بشكل عام قبل صنع القرار.

ولا بدّ من الإشارة إلى أن المخاطر ترتبط ارتباطًا وثيقًا بصنع القرارات. فصانع القرار يفكر قطريًا في المخاطر المرتبطة بالقرار الذي يقيّمه. والواقع أن المدراء يضطرون لصنع القرارات في كل الأوقات، وهم في ذلك يقيّمون المخاطر. والجدير بالذكر أن بعض هذه القرارات يُصنع في ظل ظروف أو أحوال مختلفة عن تلك التي تحكم صنع قرارات أخرى. ولا شك في أن هذه الظروف ضرورية لنجاح المحصّلة. ويتم التمييز عمومًا بين ثلاثة ظروف أساسية تُصنع في ظلها القرارات. وتتمثل بما يلي:

- ظروف اليقين.

- ظروف المخاطر.

- ظروف الارتياب.

ستتم مناقشة كل من هذه الظروف أدناه بمزيد من التفصيل.

ظروف التأكد أو اليقين

تنطبق ظروف اليقين حيث تكون المحصّلة معروفة. فإذا قذف شخص ما حجرًا في الهواء، يمكنه أن يتنبأ يقينًا أن الحجر سيعود دومًا ويسقط على الأرض. وقد يؤكد البعض على وجود محصّلات أخرى محتملة. فمن الناحية النظرية، إذا كان بمقدور شخص أن يرمي الحجر بمقدار كافٍ من القوة، فلا بدّ من أن يجعله يدور في مدار. لكن هذا الاحتمال يقع خارج حدود ما يمكن حدوثه منطقيًا. وبالتالي، يكون من المنطقي القول إنه في حال رمى شخص ما حجرًا على سطح زجاجي، فلا بدّ من أن يرتطم هذا الحجر بالزجاج عند نقطة معينة ويوقع الضرر. وهذا حدث “معلوم”، ويمكن التنبؤ به من خلال المعلومات المتوافرة لصانع القرار، بل يمكن توقع حدوثه بيقين.

ظروف المخاطر

تنطبق ظروف المخاطر حيث يتجلى احتمال معقول بوقوع حدث ما وحيث يمكن إجراء نوع من التقييم. وهذه هي الأحداث “المعلومة المجهولة” المُشار إليها سابقًا. ومثال على ذلك بحث قائد فريق الكريكيت في أحوال الطقس. ففي إنكلترا، لا بدّ من أن تُمطر في لحظة معينة، وعلى الأرجح في وقت قريب. لكن العبارة “وقت قريب” تحمل معاني مختلفة بالنسبة إلى الأشخاص المختلفين. وهي تحمل أيضًا معاني مختلفة في الفصول المختلفة وفي الأنحاء المختلفة من البلاد. وبالتالي، يعلم قائد الفريق أنها ستمطر (المعلوم) لكنه لا يعلم متى (المجهول). وهذا يشكل حدثًا ينطوي على مخاطر ويندرج في إطار الأحداث “المعلومة المجهولة”. ويمكن التنبؤ بهذا الحدث بقدر معقول من الدقة، إنما من دون التأكد تمامًا من الأمر.

لا بدّ من الإشارة إلى أن معظم عمليات إدارة المخاطر وصنع القرارات تجري في ظل ظروف المخاطر. أما إلى أي درجة تشكل المعلومات المتوافرة مخاطر، فمسألة تعتمد على طبيعة التطبيق. ومن الممكن عمومًا نقل بعض المخاطر المرتبطة بالظروف عبر اعتماد بعض أشكال بوالص التأمين.

ظروف الارتياب

تنطبق ظروف الارتياب حيث يستحيل تحديد أي أحداث معلومة. وبالتالي، فإن صنع القرارات في ظل ظروف الارتياب يتعلق بمجمل الأحداث “المجهولة”. وإذا ما أخذنا أحوال الطقس على سبيل المثال، فينطبق الوضع على الهبوب المرجح لعاصفة غير متوقعة وغير مسبوقة وتأثيرها، كالعاصفة الكبرى التي هيت في جنوب إنكلترا في العام 1987. وفي ظل ظروف الارتياب، من المستحيل توقع المحصّلات بأي قدر من الدقة. وبصورة عامة، يقول معظم خبراء رياضيات التأمين إنه يمكن التأمين على المخاطر في حين أنه لا يمكن التأمين على ظروف الارتياب. ويهدف احتساب قسط التأمين، ينبغي أن يكون خبير رياضيات التأمين قادرًا على تقييم المخاطر بطريقة ما. وإذا كان هذا الخبير عاجزًا عن إجراء أي تقييم، يمكن رفض طلب التأمين. أما الفرق الرئيس بين الحالتين، فيتمثل بمعرفة الظرف. وكلما كانت المعرفة أوسع، تعززت فرص المقدرة على تحديد المخاطر في مقابل الارتياب.

هذا ولا يمكن عمومًا نقل المخاطر في ظل ظروف الارتياب عبر التأمين، لأنه لا يمكن توقع الأحداث المعنية بشكل منطقي، ولا يمكن بالتالي التنبؤ بها بأي درجة من الدقة. والجدير بالذكر أن بعض بوالص التأمين قد يغطي الأضرار الدنيا الناجمة عن العواصف، إلا أن معظمها لا يغطي الأضرار الفادحة في هذا السياق. ويُعزى السبب في ذلك بكل بساطة إلى أنه يصعب عمومًا توقع النتائج بأي مقدار من الدقة بغية احتساب مستوى المخاطر بالنسبة إلى المؤمّن.

العلاقة بين أحوال المخاطر المختلفة

ما هي إذًا العلاقة التي تربط بين ظروف اليقين والمخاطر والارتياب؟ قد تدعو الحاجة إلى صنع القرار نفسه في كل طرف من الظروف، لكن المحصّلة قد تختلف بحسب طبيعة الظرف. ففي ظل ظروف اليقين، لا وجود للمخاطر، ويسهل بالتالي صنع القرار. أما في ظل ظروف المخاطر، فلا تكون المحصّلة واضحة، علمًا بأنه بالإمكان تقييم المخاطر بطريقة ما. وفي ظل ظروف الارتياب، لا يمكن تقييم المخاطر بدقة إنما يمكن لصانع القرار إما أن يتبنّى استراتيجية تعتمد على طبيعة الظرف، وإما أن يحاول تحويل ظروف الارتياب إلى ظروف مخاطر عبر نوع من التقييم الذاتي. وستتم مناقشة هذا المسار مزيد من التفصيل في الأمثلة المبينة أدناه.

ظروف التأكد أو اليقين

يعني صنع القرارات في ظل ظروف اليقين أن صانع القرار يعرف ما ستكون عليه المحصّلة بدقة بالغة تبلغ نسبتها 100 بالمئة. بمعنى آخر، تتوافر كل البيانات والمعلومات الضرورية لصنع القرارات من أجل مساعدة صانع القرار على اتخاذ القرار الصائب.

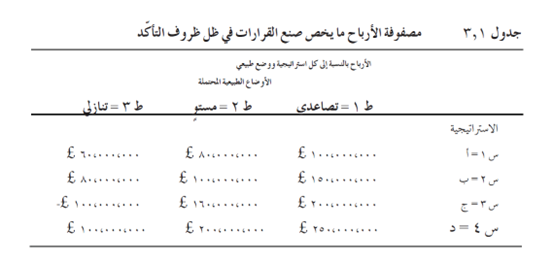

يمكن تجسيد ظروف اليقين باستخدام مصفوفة النتائج كما هو مبيّن في جدول 3.1. والواقع أن مصفوفة النتائج تظهر بكل بساطة الاستراتيجيات البديلة ( س 1، س 2، س 3، س 4) في مقابل الأوضاع الطبيعية المختلفة (ط 1، ط 2، ط 3). وفي هذه الحالة، ترتبط الاستراتيجيات بالأوضاع الاقتصادية المختلفة. إلا أن صانع القرار لا يتمتع بأي سيطرة على الأوضاع الطبيعية باعتبار أنها تخضع بالكامل لسيطرة قوى خارجية. وبالتالي، لا يستطيع أن يؤثّر فيها. وإنما يمكنه فقط أن يتنبأ بها ويطوّر استراتيجية يتم تطبيقها في كل حالة. وتشكل الاستراتيجيات إذًا بيانًا بالمخاطر التي يكون صانع القرار مهيأ للقبول بها.

في جدول 3.1، تسمح الاستراتيجية س 3 بتحقيق عائدات قدرها 200 مليون جنيه إسترليني في حال كان الوضع الاقتصادي تصاعديًا. أما إذا بقي الوضع الاقتصادي مستويًا، فستحقق الاستراتيجية نفسها عائدات قدرها 160 مليون جنيه إسترليني. وفي حال انهار الوضع الاقتصادي، تؤدي الاستراتيجية إلى خسارة قدرها 100 مليون جنيه إسترليني. وبالتالي، تحقق الاستراتيجية س 3 أفضل العائدات في ظروف يتحسّن في ظلها الوضع الاقتصادي أو يبقى مستويًا.

فرضيات مطلوبة

والواقع أن مصفوفة الأرباح المبنية على صنع القرارات في ظل ظروف اليقين تنطلّب فرضيتين أساسيتين تتمثل أولاهما بوجود مخاطر أو استراتيجية سائدة واحدة تؤدي إلى تحقيق أرباح أو خسائر أكبر من تلك التي تنجم عن مخاطر أخرى بالنسبة إلى كل الأوضاع الطبيعية. أما الفرضية الثانية، فمفادها أن لا احتمالات تُخصَّص لكل وضع طبيعي (تكون احتمالات تحقق المخاطر متساوية فيها). وفي هذه الحالة، يتمثل الخيار الواضح في كل الأوضاع الطبيعية بالاستراتيجية س 4. فهذه الاستراتيجية تحقق أفضل العائدات بغض النظر عما يطرأ في الاقتصاد. ويمكن لصانع القرار أن يقول يقينًا إن الاستراتيجية س 4 هي الخيار الأمثل.

صنع القرارات في ظل ظروف المخاطر

في معظم الحالات العملية، لا وجود لاستراتيجية سائدة واحدة بالنسبة إلى كل الأحداث المحتملة. لكن بصورة عامة:

- أرباح أعلى = مستوى أعلى من المخاطر المحتملة.

- أرباح أعلى = مستوى أعلى من الخسائر المحتملة.

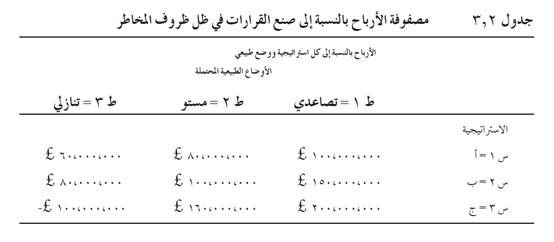

وفي ظل غياب استراتيجية سائدة، يتم تحديد الاحتمال بالنسبة إلى كل وضع طبيعي فردي. تم تحسيد ذلك في جدول 3.2.

النتائج المتوقعة الآن بالنسبة إلى كل استراتيجية هي مجموع نتائج كل وضع طبيعي ضرب احتمال تحقق هذا الوضع. وبالتالي:

- س 1 = (100 م × 0.25) + (280 × 0.25) + (60 م × 0.50) = 25 م + 20 م + 30 م = 754 م

- س 2 = (150 م × 0.25) + (100 × 0.25) + (80 × 0.50) = 37,5 م + 25 م + 40 م = 102.5 م

- س 3 = (200 م × 0.25) + (160 م × 0.25) + ( – 100 × 0.50) = 50 م + 40 م – 50 م = 40 م

وبالتالي، بالنسبة إلى الاحتمالات المذكورة، تُعطي الاستراتيجية س2 العائدات المحتملة المثلى.

صنع القرارات في ظل ظروف الارتياب

يكمن الفرق بين ظروف الارتياب وظروف المخاطر في وجود احتمالات مخصّصة، في ظل ظروف المخاطر، ترتبط “بالأحداث المعلومة المجهولة”. لكن هذه الاحتمالات لا تنطبق في ظل ظروف الارتياب. ويمكن تحديد المحصّلات المحتملة كافة وتقييم الاحتمالات المرتبطة بها بحسب المعرفة القصوى للشركة. لكن صانع القرار لا يعلم بكل بساطة أي حدث سيقع أو تاريخ وقوعه.

والواقع أن الشركة لا تعلم مسبقًا بحجم واتجاه التغيير في قيمة المتغيرات الرئيسة (مثل سلوك الشركات المنافسة) في حين أن التغييرات في المتغيّرات تولّد حالة من الارتياب تشعر بها الشركة فقط عندما تكون مصادر القيمة الخاصة بها معرّضة. وبالتالي، من الضروري امتلاك المقدرة على تحديد مصادر الارتياب المرتبطة بكل مجال من مجالات التعرّض هذه.

تتعدد مصادر الارتياب الجلية، وهي قد تعتمد على الخارج (البيئة) أو على الداخل (المسار) أو على القرار (المعلومات). وقد تشمل المصادر المعتمدة على الخارج (البيئة) كل العوامل الخارجية، مثل التضخم، والمستوى العام للنشاط الاقتصادي، والتغييرات في معدلات الفائدة، والتغييرات الديموغرافية، وتغيّر المنافسين، ومراجعات القوانين، وما إلى ذلك. أما المصادر المعتمدة على الداخل (المسار)، فقد تشمل مواقف المستخدَمين، والتحفيز، والولاء، وتطبيق التكنولوجيا الجديدة وممارسات العمل المتغيّرة، والمنتجات الجديدة، والابتكار، والتغييرات في قاعدة المورِّدين والزبائن، إلخ. هذا وقد تنطوي المصادر المعتمدة على القرار (المعلومات) على العناصر النموذجية المكوّنة لاستراتيجية الشركة والتخطيط الاستراتيجي مثل تحليل الأسواق الجديدة، وعمليات الدمج والامتلاك، والأبحاث والتطوير، والاستثمار، إلخ.

معايير ظروف الارتياب

لكن في ظل ظروف الارتياب، يستحيل توقع الوضع الطبيعي الذي قد يسود، ونتيجة لذلك، ينطبق أحد معايير الارتياب المتعددة كما هو مبين أدناه.

معيار هورويكس

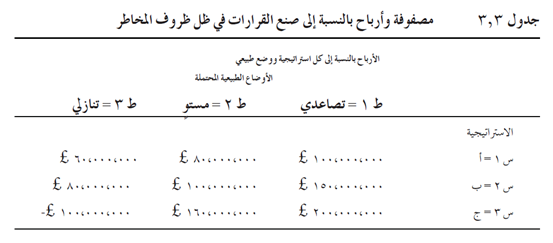

يُشار في بعض الأحيان إلى معيار هورويكس Hurwicz باسم معيار تعزيز المحصّلة القصوى إلى الحد الأقصى. وفي هذا السيناريو، يكون صانع القرار متفائلاً دومًا ويسعى إلى زيادة الأرباح إلى الحد الأقصى باعتماد مقاربة الكل أو لا شيء من دون أن يهتم بمقدار الخسارة التي يمكنه تحمّلها.

استنادًا إلى البيانات الموضّحة في جدول (3.3)، يختار صانع القرار الذي يستخدم معيار هورويكس Hurwicz الاستراتيجية س 3 باعتبار أنها تحقق أقصى ربح ممكن من أي سيناريو. ويبلغ الربح الأقصى في هذه الحال مئتي ألف جنيه إسترليني. لكن الاستراتيجية س 3 تنطوي على مخاطر تنجم عن احتمال بنسبة 50 بالمئة ألا ينطبق الوضع الطبيعي ط 3. وعندئذ، تؤدي الاستراتيجية س 3 إلى خسارة قدرها 100000 جنيه إسترليني. لكن مؤيّد معيار هورويكس Hurwicz قد يتجاهل واقع أن تؤدي الاستراتيجية س 3 إلى أكبر خسارة ممكنة أيضًا.

وبالتالي، يرتكز معيار هورويكس Hurwicz على زيادة الأرباح إلى الحد الأقصى مع المخاطرة بتكبد الخسارة القصوى. وقد يُعتمد هذا المعيار من قبل الشركات الكبرى ذات الأصول الضخمة التي تسعى إلى تحقيق مكاسب قصوى على الاستثمارات على المدى القصير. هذا وقد يستخدم مدراء الصناديق المالية معيار هورويكس Hurwicz في بعض تبادلات الأسهم التي يقومون بها على المدى القصير. ومن الجلي أن استخدام معيار هورويكس Hurwicz ينطوي على مستوى عالٍ من المخاطر وينبغي استخدامه كجزء من محفظة متوازنة.

معيار والد Wald

يشار في بعض الأحيان إلى معيار والد Wald باسم معيار تعزيز المحصّلة الدنيا إلى الحد الأقصى. وفي هذا الإطار، يكون صانع القرار متشائمًا ويسعى إلى تقليص الخسائر إلى الحد الأدنى ذلك أنه يهتم بمقدار الخسارة التي يمكنه تحمّلها، ولا يفكّر إلا في الأرباح الدنيا (وليس الخسائر)، فيختار الاستراتيجية التي تعزز هذه القيمة إلى الحد الأقصى. واستنادًا إلى البيانات المذكورة في جدول (3.3)، يختار صانع القرار الذي يعتمد معيار والد Wald الاستراتيجية س2. ففي أي وضع طبيعي، تظل الاستراتيجية س2 تحقق ربحًا أدنى مقداره 80000 جنيه إسترليني.

والواقع أن هذا الرقم يجسّد القيمة المثلى للأرباح الدنيا التي يمكن لأي استراتيجية أن تحققها في ظل سيناريو الوضع الطبيعي الأسوأ. أما الاستراتيجيتان الأخريان، فتحققان معًا هذا الرقم في الحالة الأسوأ. وباختيار الاستراتيجية س2، يكون صانع القرار قد أهمل الأرباح العالية المحتملة التي توفرها الاستراتيجية س3، لأن اختيار الاستراتيجية س3 ينطوي على مخاطر الخسارة. فمعيار والد Wald لا يأخذ الخسائر بعين الاعتبار ويقتصر على الأرباح الدنيا.

وقد يتم اختيار معيار والد Wald من قبل شخص أو مؤسسة لا تستطيع تحمل أي خسـارة. وفي هذا الإطار، يتم تجاهل الأرباح العليا المحتمل أن تؤدي إليها خيارات أكثر خطورة حرصًا على البقاء في مأمن من تكبّد الخسارة.

معيار سافاج Savage

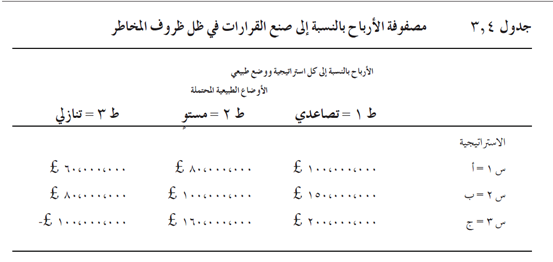

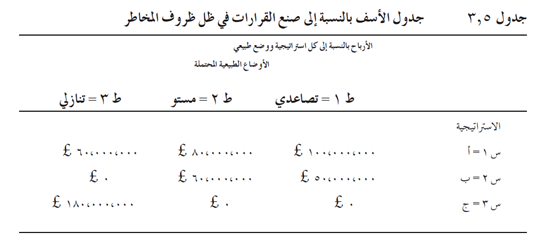

يُشار في بعض الأحيان إلى معيار سافاج Savage باسم معيار تقليص الخسائر القصوى إلى الحد الأدنى. وفي هذه الحال يكون صانع القرار “خاسرًا كبيرًا”. فيحاول أن يقلّص الأسف الأقصى إلى الحد الأدنى. ويقصد بالأسف الأقصى مقدار الأسف الأعظم الناجم عن كل استراتيجية. ويشكل مقدار الأسف الأعظم الفارق الأكبر ضمن عمود الأوضاع الطبيعية في مصفوفة النتائج.

واستنادًا إلى البيانات المذكورة في جدول (3.4)، تساوي القيمة الأكبر بالنسبة إلى الوضع الطبيعي ط۱ مئتي مليون جنيه إسترليني. وبالتالي:

- الأسف بالنسبة إلى س1 = 200 م – 100 م = 100 م

- الأسف بالنسبة إلى س2 = 200 م – 150 م = 50 م

- الأسف بالنسبة إلى س3 = 200 م – 200 م = صفر م

ويتم تحديد قيم الأسف بالنسبة إلى كل استراتيجية في ظل كل وضع من الأوضاع الطبيعية باعتماد الأساس نفسه المبين في جدول (3.5). وبالإجمال، تنطبق المعادلة التالية:

- الأسف بالنسبة إلى س1 = 100 م + 80 م + 20 م = 200 م

- الأسف بالنسبة إلى س2 = 50 م + 60 م + 0 م = 110 م

- الأسف بالنسبة إلى س3 = 0 م + 0 م + 180 م = 180 م

ولا بدّ من الإشارة إلى أن هذه قيم الأسف الإجمالية تمثّل الفرق بين المحصّلة القصوى المحتملة والمحصّلة الدنيا المحتملة ضمن الأوضاع الطبيعية المحدّدة. وتؤدي الاستراتيجية س2 إلى أدنى درجة ممكنة للحد الأقصى من الأسف عند 110 ملايين جنيه إسترليني. وبالتالي، سيختار صانع القرار الذي يعتمد معيار سافاج Savage الاستراتيجية س2.

معيار لابلاس Laplace

يحاول معيار لابلاس Laplace تحويل صنع القرارات في ظل ظروف الارتياب إلى صنع القرارات في ظل ظروف المخاطر. وينبغي التذكير بأن الفارق الأساسي بين الظرفين هو العجز عن توقع الاحتمالات في ظل ظروف الارتياب. والواقع أن معيار لابلاس Laplace يحاول مواجهة هذه المسألة عبر تخصيص احتمالات متساوية لكل محصلة محتملة. ويتم ذلك باستخدام احتمالات ذاتية.

الجدير بالذكر أن الاحتمالات الموضوعية تُبني على تواتر وقوع الأحداث على المدى الطويل. فعبر تسجيل وتيرة وقوع الأحداث الماضية، يمكن توقّع وقوع الأحداث المستقبلية بشكل رسمي. أما الاحتمالات الذاتية، فتُيني على درجة الاعتقاد أو الثقة كما يختبرها متخذ القرار. ويمكن استنتاج الاحتمالات الذاتية عبر مقارنة المخاطر المطلوبة بمخاطر افتراضية. ومن الممكن تجسيد هذه المسألة في المثل التالي.

لنفترض أن شركة تبحث في مخاطر مرافقة لافتتاح قسم كبير تبلغ كلفة إنشائه 0.5 مليون جنيه إسترليني. وقد ينجح هذا القسم أو يفشل. إذا أُثبت نجاحه على مر عام كامل، فقد يحقق مبلغ 1.0 مليون جنيه إسترليني من النفقات، ما يعني أن الشركة ستحقق عائدات قدرها 0.5 مليون جنيه إسترليني على الصفقة. أما إذا لم يحقق القسم أي نفقات، فيكون مقدار الخسارة بالنسبة إلى الشركة 0.5 مليون جنيه إسترليني. والواقع أن هذا هو نوع الاعتبارات التي يجدر تطويرها لدى تقييم المخاطر في العالم الواقعي.

مثال تطبيقي

ولتطوير احتمال ذاتي لهذه الأحداث، قد يقصد صانع القرار مُخاطرين متمرِّسين ويطلب إليهم أن يقيّموا احتمال النجاح على سبيل التشبيه. وقد يعطي هؤلاء خيارين يتمثَّلان إما بالمضي قدمًا وتطوير المكتب الحديد، وإما باللجوء إلى مخاطر أخرى. وتشكل المخاطر الأخرى المخاطر الافتراضية أو المتغيّرة. ويمكن لهذه المخاطر أن تتخذ أي شكل طالما أنها تترافق مع احتمال واضح ومعقول. ومثال على ذلك كيس يحتوي على عشر طابات لونها أسود أو أبيض. ويمكن للمُخاطر أن يسحب طابة واحدة. فإذا كانت الطابة بيضاء اللون، يريح المخاطر 0.5 مليون جنيه إسترليني. أما إذا كانت سوداء اللون، فيخسر 0.5 مليون جنيه إسترليني. وإذا افترضنا أن الكيس يحتوي على خمس طابات من كل لون، تكون نسبة احتمالات الربح 50 بالمئة ونسبة احتمالات الخسارة 50 بالمئة.

ويمكن الآن للمُخاطر إما أن يختار طابة وإما أن يلتزم بتطوير القسم. وإذا اختار أن يسحب طابة عوضًا عن الالتزام بتطوير القسم الجديد، ينبغي أن تكون نسبة الاحتمال المنظور لجهة نجاح تطوير القسم أقل من 50 بالمئة. وتقضي المرحلة التالية بتغيير نسبة الطابات السوداء مقارنة بالطابات البيضاء. فإذا تم استبدال طابة بيضاء واحدة بطابة سوداء، تنخفض نسبة احتمال النجاح في سحب طابة بيضاء إلى 40 بالمئة. وإذا استُبدلت طابة بيضاء ثانية بأخرى سوداء، تنخفض النسبة إلى 30 بالمئة، وهكذا دواليك. وفي مرحلة من المراحل، يفضِّل المُخاطر خيار تطوير القسم على سحب طابة من الطابات. فيكون الاحتمال المتصور (الذاتي) بالنجاح في تطوير القسم أكبر من الاحتمال بالنجاح في سحب الطابة. والواقع أن هذا المسار يسمح لصانع القرار بهندسة متغيّرة ضمن احتمال معلوم بالنجاح كمقياس للاحتمال الذاتي الملموس للنجاح في ظل ظرف آخر مجهول.

نظرية بايسيان

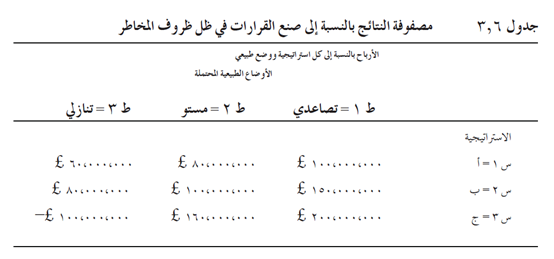

ويفترض معيار لابلاس Laplace أن نظرية بايسيان Bayesian أو (النظرية الافتراضية) تنطيق هنا، ومفادها أنه في حال كانت احتمالات كل وضع طبيعي غير معلومة، يمكن الافتراض عندئذٍ بأنها متساوية. وبالتالي، فإن احتمال كل وضع طبيعي هو القيمة الوسطية للنتائج.

استنادًا إلى البيانات المذكورة في جدول (3.6)، ترتبط الاحتمالات بالنتائج. وبالتالي:

- ح (س1) = (100 م + 80 م + 60 م) / 3 = 240 م / 3 = 80 م

- ح (س2) = (150 م + 100 م + 80 م ) / 3 = 330 م / 3 = 110 م

- ح (س3) = ( 200 م + 160 م + 100 م) / 3 = 260 م / 3 = 87 م

وإذ يستخدم صانع القرار معيار لابلاس Laplace، يختار الاستراتيجية س2 لأنها تحقق النتائج الأعلى استنادًا إلى النتائج الوسطية بحسب الاحتمالات المتساوية لكل نتيجة فردية.

ملخص الاستراتيجيات في مختلف أحوال المخاطر

تتمثّل الاستراتيجية المختارة لكل معيار بما يلي:

- هورویکس: س3 (الأرباح المحتملة القصوى بغض النظر عن الخسارة)

- والد: س2 (الربح الأدنى من دون خسارة)

- سافاج: س2 (الأسف الأدنى)

- لابلاس: س2 (الربح الأقصى المبني على الاحتمالات)

وبالتالي، سيختار صانع القرار، في المثل الذي نعرضه، الاستراتيجية س2 في كل مرة، باستثناء القرار الذي يتخذه على أساس السعي إلى زيادة الأرباح إلى الحد الأقصى.

الحاجة إلى استراتيجية لإدارة المخاطر

تزداد إدارة المخاطر أهمية مع تغيّر عالم الأعمال. فقد تغيّرت الشركات إلى حد بعيد منذ مطلع ثمانينات القرن العشرين كما تغيّرت نسب المخاطر والفرص التي واجهتها في حين أن التنافس والحاجة إلى الفعالية يفوقان ما كانا عليه في أي وقت مضى. والواقع أن الشركات اليوم أصبحت مُختزلة إلى أقصى حد ممكن. فقد تم استغلال كل مجال محتمل للتلزيم ونقل المخاطر. أضف إلى ذلك أن الشركات فعّالة إلى حد ما قدر الإمكان. ولا بدّ من الإشارة إلى أن مجالات التنافس الجديدة، مثل الهندسة المتزامنة، والتنافس المبني على الوقت، يشكلان أرض المعارك الجديدة بالنسبة إلى الشركات. وهي تحتاج إلى مقاربة جديدة للقيام بالمخاطر، وبالتالي لإدارتها. وتتجلى الحاجة اليوم إلى إدارة المخاطر كاستراتيجية جماعية للشركة علمًا بأن هذا النظام يقتضي تحقيق التضافر بين الاستراتيجية، والإنتاج، والموارد البشرية، والتكنولوجيا، والقيادة، والمعرفة. فيفترض به أن يتجاوز حدود الوظيفة والمشروع وأن يوحِّد كل أقسام الشركة في مغلّف إدارة المخاطر الاستراتيجية الشاملة.

وكما هي الحال مع إدارة الجودة الشاملة (سيتم مناقشتها لاحقًا)، ينبغي أن تطال إدارة المخاطر الاستراتيجية الشاملة كل أقسام الشركة. فتنطبق هذه الإدارة على التوضيب والتسليم بقدر ما تنطبق على المسار والتصنيع. ومن الضروري أن تكون شاملة واستباقية، بحيث تتطلّع قدمًا وتُبنى على التوقع وليس على الاستجابة. والواقع أنها تلائم التخطيط الاستراتيجي أكثر مما تلائم رد الفعل التكتيكي. هذا ويُفترض بها أن تأخذ بعين الاعتبار كل مؤشرات أداء المؤسسة، الثابتة والدينامية على حد سواء.

والأهم من ذلك أنه يُفترض بإدارة المخاطر الاستراتيجية الشاملة أن تتطوّر بموازاة الإدارة والتخطيط الاستراتيجي وتندمج معهما. فمن الضروري أن تشكل جزءًا لا يتجزأ من خطة العمل في الشركة. فضلاً عن ذلك، ينبغي أن يتم تبليغ غايات وأهداف إدارة المخاطر الاستراتيجية الشاملة لأقسام الشركة كافة ونشرها في المؤسسة ككل في الصيغ المناسبة التي تدعو الحاجة إليها.

مراجعة موضوعات إدارة مخاطر المشروع:

- إدارة مخاطر المشروع – مفهوم المخاطر

- تقييم المخاطر وضبطها – المخاطر الاستراتيجية

- أنواع المخاطر وتصنيفاتها

المصدر

- الوحدة الثالثة من كتاب إدارة المشاريع، إدارة مخاطر المشروع – أحوال المخاطر وصنع القرارات. تأليف الأستاذ ألكسندر روبرتس والدكتور وليام والاس، جامعة هيريوت وات، كلية إدارة الأعمال، إدنبرة، إسكتلندا، المملكة المتحدة.