ملخص المحتوى

الخطر والتأمين – شرح تعريف الأخطار ومسبباتها وآثارها، تقسيمات الخطر وحتميته وضرورة اتخاذ القرارات. الحادث، الخسارة، التدخل الإنساني وتأثيره.

المحتويات

الخطر والتأمين

يُستعمل لفظ الخطر في الحياة العامة في أكثر من حالة وبأكثر من معنى. وعلى الرغم من المعاني المختلفة التي يستعمل اللفظ في توضيحها إلا أن التعمق يؤدي إلى تحديد أكثر دقة بحيث يؤدي إلى معنى واحد بذاته وبذلك يسهل أمر استعمال لفظ الخطر كأول وأهم العناصر الأساسية المكونة للبناء النظري للدراسة المتكاملة بجانب الألفاظ العلمية الأخرى المتعلقة بالخطر مثل:

- مسببات الخطر

- الحادث

- الخسارة

ويهتم المؤلف أيضا ببيان تأثير ظاهرة الأخطار على الإنسان دون بقية الكائنات لما له من مزايا تتصل بدرجه التأثير والتفاعل مع الظواهر المحيطة به والتأثير فيها أيضًا، هذا بالإضافة إلى بيان دور التدخل الإنساني في مجريات الأمور العادية لمواجهة الأخطار في المصطلحات العلمية التي يمكن اعتبارها من عناصر البقاء النظري لنظرية الأخطار وطرق إدارتها بما فيها التأمين.

وعلى ذلك يعرض المؤلف هذا الفصل من خلال تناول النقاط الآتية:

- حتمية الخطر وضرورة اتخاذ القرارات

- تعريف الخطر

- مسببات الخطر

- الحادث

- الخسارة

- التدخل الإنساني وتأثيره على المصطلحات السابقة

حتمية الخطر وضرورة اتخاذ القرارات

يتميز الإنسان عن بقية الكائنات بمقدرته على التفكير واتخاذ القرارات في كل عمل يقوم به خلال حياته الخاصة أو العامة.

وهذه الميزة يحد من فاعليتها نوعين من العوامل:

- عوامل ترجع إلى طبيعة تكوين الإنسان وعدم مقدرته على التنبؤ بالمستقبل. مما يتسبب في وجود حالة معنوية تجعله يشك دائمًا في صحة أية قرارات.

- عوامل على شكل ظواهر متعددة تحيط بالإنسان وتؤثر على حياته وعلى دخله وممتلكاته. وهذه الظواهر قد تتحقق للإنسان وقد لا تتحقق مما يجعله غير متأكد مما سيحدث أو لا يحدث.

فعلى سبيل المثال تحيط بالإنسان منذ ولادته مجموعه من الظواهر الطبيعية كالوفاة، الحريق والفشل في تحقيق الأهداف وغيرها من الظواهر. وهذه الظواهر هي سبب ونتيجة في آن واحد لاضطرار الإنسان إلى اتخاذ قرارات. فبمجرد وجود الإنسان يوجد معه إمكانية الوفاة أو ظاهرة الوفاة. وبمجرد إنشاء مشروع تجاري يوجد معه إمكانية تحقيق الربح أو إمكانية تحقيق الخسارة أو ظاهرة الفشل في تحقيق الربح، .. إلخ.

وعلى ذلك يمكن القول أن هناك مجموعة من الظواهر الطبيعية والعامة تحيط بالإنسان وتحد من فعالية قدرته على التفكير واتخاذ القرارات. وهذه الظواهر الطبيعية والعامة هي موجودة في الطبيعة وتحققها ماديًا يعني حدوثها لشيء معين يسمي موضوع الخطر. هذا الشيء قد يكون إنسانًا وقد يكون ممتلكًا أو قد يكون نوعًا من المسئولية تجاه الآخرين أو ممتلكاتهم. كما أن التحقق المادي يعني أيضًا حدوثها في زمان معين ومكان محدد. أو بمعنى أخر التحقق المادي للظاهرة الطبيعية أو العامة يعني أنها ترتبط بموضوع خطر وبالزمان وبالمكان. وعندئذِ يمكن القول بأنها تحولت إلى حادث. ونتيجة للعوامل التي تحيط بالإنسان وتحد من فاعلية قدرته على التفكير في القرارات التي هو مضطر أن يأخذها أن يتعرض لحالة معنوية غير مرغوب فيها يمكن تسميتها عدم التأكد من ناتج أي قرار.

وحيث أن وجود الإنسان يعرضه لأخطار كثيرة منها الوفاة المبكرة أو المرض بكافة أنواعه. وحيث أن ممارسة الإنسان لحياته يزيد من هذه الأخطار.

أمثلة توضيحية

فعلى سبيل المثال إذا أراد أن يأكل فإنه يتعرض لخطر التسمم وإذا أراد أن ينتقل فأنه يتعرض لخطر الحوادث. وإذا أراد أن يمتلك فتتعرض ممتلكاته لأخطار كثيرة مثل السرقة والاختلاس والحريق وكسر الزجاج وأخطار السيارات وغيرها من الأخطار.

وحيث أن الإنسان لا يستطيع إنهاء وجوده أو عدم ممارسته لحياته، إذن يعتبر الخطر من قبيل الظروف الملازمة لحياة الإنسان أو المشروع وتصرفاته منذ ولادته وتزداد أثناء حياته. ولا يزول الخطر بالنسبة له إلا بوفاته وبالنسبة للمشروع بتصفيته. أي أن الخطر حتمي في حياة الفرد الاقتصادي – قد يكون الفرد الاقتصادي شخص عادي أو شخص اعتباري قطاع عام أو قطاع خاص أو مجتمع بصدد اتخاذ قرار اقتصادي – ودائمًا نجد أن ظهور الخطر مرتبط باتخاذ القرارات حيث تكون القرارات سببًا ونتيجةً، فمتخذ القرار أثناء الحياة العادية الخاصة أو العامة هو مضطر لذلك رغم تعرضه نتيجة للقرار لحالة معنوية غير مرغوب فيها يمكن تسميتها عدم التأكد من ناتج القرارات التي يتخذها الفرد الاقتصادي في حياته العادية.

تعريف الأخطار

إن من يستعرض التعاريف السابقة للخطر يجد أنها تقتصر في أغلب الأحوال على دراسة وتحليل مشاكل التطبيق العملي وفي نفس الوقت يلاحظ نقص ملموس في البحوث العملية المتعلقة بنظرية الخطر والتأمين حيث نمت في هذا المجال الصناعة الحرفية نموًا هائلا صاحب النمو الاقتصادي والاجتماعي في جميع خطواته ولم يمثلها في هذا النمو الجانب النظري لذلك وطوال حقبة طويلة أنشغل أغلب الكتّاب في مجال الخطر والتأمين بالتطبيق العملي والإحساس بعدم أهمية الناحية العملية النظرية.

أي أن الكتاب في مجال الخطر والتأمين على الرغم من اختلاف جنسياتهم وبيئة كل منهم وأيضًا على الرغم من اختلاف العصر الذي عالجوا فيه ظاهرة الأخطار وأيضًا على الرغم من تباين تخصصاتهم وتباين غرض بحث كل منهم إلا أنه يمكن تجميع كل التعاريف المتداولة في اتجاهين هما:

الاتجاه الأول في تعريف الخطر

جاءت فيه الكتابات مقصورة على العادات والتقاليد الموروثة في التأمين فانصرفت التعاريف إلى كيفية الاستعمال والتطبيق منذ الانتباه إلى الآثار الضارة للخطر ونشأة الحاجة إلى مجابهة أثاره وهذا أدى إلى نشأة الانطباع عن هذا المجال على أساس أنه فن من الفنون المهنية إلى أن أبتدأ الجانب النظري في التبلور.

وفيما يلي نماذج من أراء هذا النوع من الكتاب على سبيل المثال لا الحصر:

- تعريف ريجيل وجيمس آثرين (Robert Rigel and Jerome S): الخطر هو احتمال حدوث الخسارة.

- تعريف دكتور عادل عز: الخطر هو الحدث الاحتمالي الذي يؤدي وقوعه إلى تعريض الأشخاص أو الممتلكات إلى الخسائر.

- اتفق د. عبد الودود يحي ومحمد السيد الدسوقي في تعريف الخطر بأنه: حادثة محتملة الوقوع في المستقبل لا يتوقف تحقيقها على محض إرادة المتعاقدين.

- عرف جمال الحكيم الخطر بأنه: كارثة تصيب الشخص في ماله أو في نفسه مما يترتب عليه خسارة تحيق به.

- عرف دكتور ثروت علي عبد الرحيم الخطر بأنه: احتمال وقوع الضرر أو الخسارة.

- كما عرف الدكتور صلاح الدين طلبة الخطر بأنه: إمكان وقوع حادث غير موات.

- ولقد استعمل كالب (Culp, C.A) بدلا من كلمة الخطر كلمات مسبب الخطر وإمكانية الخسارة وذلك للدلالة على معنى الخسارة.

- عرض الدكتور كامل عباس الحلواني: الخطر هو احتمال وقوع حدث تنتج عنه خسارة مادية.

- عرف الدكتور محمد فكرى شحاته الخطر بأنه: أقصى خسارة مادية محتمله نتيجة لوقوع حادث معين.

الاتجاه الثاني في تعريف الخطر

مجموعة من الكتاب يمكن حصر اهتماماتها في تعريف الخطر في الآتي:

الفئة الأولى

الاهتمام بالحالة المعنوية لأشخاص الأفراد الذين يواجهون الخطر فاستخدموا بعض الألفاظ الدالة على هذه الحالة مثل الشك أو عدم التأكد أو القلق.. إلخ، وهذه المفاهيم بطبيعتها لا تخضع للقياس الكمي أو التحليلي. ويعاب على هؤلاء عدم تقديم مبادئ موضوعية سليمة تساعد في التحكم في الخطر حيث غالبًا ما تنفصل شخصية مديرها المأجور عادة عن شخصية صاحب المنشاة أو بمعنى آخر أن المسئول عن اتخاذ القرارات المتعلقة بالأخطار ليس بالضرورة صاحب المنشاة.

الفئة الثانية

الاهتمام بصياغة نظرية علمية تتكون من عناصر ويحتوي كل عنصر على تعاريف المصطلحات النمطية وتوضيح للعلاقات المكونة للعناصر والتي تربط بينها بحيث تنتهي إلى تكوين معرفة ترقى إلى مرتبة العلوم أي تحمل الخصائص الأتية:

- دقة المفاهيم الواردة في الصياغة العلمية وفي جميع مراحل بناء النظرية.

- إمكانيات التعميم والتدرج من الجزء إلى الكل في التعاريف والعلاقات والتأثير.

- أن تكون محققه للصدق.

- أن تكون حقائق العلم متصلة في منظومة واحدة نسقية البناء.

- وأن تكون حقائق العلم مستقلة بقدر المستطاع وموضوعية.

- إمكانية استخدام التحليل في التعرف على العناصر الأساسية والتركيب بجمع هذه العناصر بما يتناسب مع مجال البحث والهدف منه.

- أن يتحقق اتصال البحث العلمي واستمراره.

أي أن هؤلاء الكتاب يركزون على بناء نظرية للأخطار والتأمين منها بما تشمله من تعريف بالعلم نفسه وبمصطلحاته الأساسية والعلاقات التي تنظم السير في هذا المجال وفق منظومة واحدة والفروض التي تقدم الإطار العلمي لهذا المجال مما يشكل في النهاية بناء نسقي متكامل لعلم دراسة الإخطار وطرق إدارتها وليحتل مكانته بين سائر العلوم الاجتماعية.

التعاريف الممثلة لهذا الاتجاه

وعلى هذا يمكن بيان التعاريف الممثلة لهذا الاتجاه بفئتيه الأولى والثانية على سبيل المثال لا الحصر:

- تعريف دكتور سلامة عبد الله سلامة: الخطر ظاهرة أو حالة معنوية تلازم الشخص عند اتخاذه القرارات أثناء حياته اليومية مما يرتب عليه حالة من الشك أو الخوف أو عدم التأكد من ناتج القرار. (راجع كتاب الخطر والتأمين – الأصول العلمية والعملية).

- اتفق جرين وبلانشارد على تعريف الخطر بأنه: عدم التأكد.

- تعريف دكتور على شاكر للخطر: الخطر حالة معنوية غير مواتية تلازم الشخص عند اتخاذه القرارات نتيجة لعدم التأكد من نتائجها والتي تتوقف على احتمال وحجم الخسارة المتوقعة.

- تعريف الأستاذان وليامز وهاينز: الخطر هو الشك الموضوعي من نتائج موقف معين.

ويرى المؤلف أن التحليل الموضوعي لظاهرة الأخطار بعيدًا عن العوامل الشخصية لا يفيد كلا من الشخص الطبيعي والمعنوي فيما يتعرضون له من أخطار فقط بل يقدم أيضًا الأصول العلمية التي يجب أن تؤخذ في الاعتبار. هذا إلى جانب العوامل الشخصية لدى متخذي القرارات في مواجهة الأخطار.

وبمعنى أخر أن للخطر شقين متلازمين يخدم كل منهما الآخر ويساعد على تقدمه وهو الشق العلمي والشق العملي فهما وجهان لعملة واحدة ينعكس أحدهما على التعريف النظري للخطر كظاهرة تحيط بمتخذي القرار وتؤثر فيه وتجعله غير متأكد من ناتج القرار والوجه الآخر من التطبيقات العملية الذي يبرز تغطيه الجوانب المختلفة عمليًا وأهمها قياس الخطر. والوجهان مكملان لبعضهما البعض ومساعدان لبعضهما في توضيح جميع جوانب ظاهره الخطر.

تعريف المؤلف للخطر

استنادًا إلى الرأي الأخير فان المؤلف يعتقد في أن التعريف الأمثل للخطر هو:

عدم التأكد من الناتج المالي في المستقبل لقرار يتخذه الفرد الاقتصادي في الحاضر على أساس نتائج دراسة سلوك الظاهرة الطبيعية في الماضي.

وحيث أن الخطر ملازم للإنسان منذ ولادته، وحيث أن الفرد الاقتصادي لا يستطيع مهما بذل من جهد أو من مال منع الخطر كلية. إذن ينصرف جهد الفرد في مواجهة الخطر إلى تخفيضه والبحث عن الأسلوب الاقتصادي الأمثل لتحمل نتائجه وتنصرف أيضًا الجهود الإنسانية عند التطبيق إلى تحديد الخسارة المحتملة أي أن الانعكاس التطبيقي السابق هو الخسارة المحتملة ويمكن تقييمها باستخدام أساليب رياضية و إحصائية معروفة قد تناولها المؤلف عند قياس الخطر وتحليله بغرض تحديد أنسب استراتيجيات التحكم فيه وإدارته والتي تختلف باختلاف الشخص متخذ القرار وما يسيطر عليه من سلوك في اتخاذ القرار. فالشخص المتفائل يأخذ بالطبع قرارًا غير الشخص المتشائم وذلك في كتاب: إدارة أخطار المشروعات الصناعية والتجارية.

مسببات الخطر

مسببات الخطر (بالإنجليزية: Hazards) هي مجموعة من الظواهر الطبيعية والعامة والتي تؤثر تأثيرًا مباشرًا أو غير مباشر في نتيجة القرارات التي يتخذها الأشخاص أثناء حياتهم فتجعلهم غير ذي علم بهذه النتيجة.

وعموما من الناحية اللفظية فإن مسببات الخطر هي التي ينتج عنها حالة عدم التأكد.

وقد خلط بعض الكتاب بين الخطر ومسبب الخطر وخلط بعضهم أيضًا بين الخطر والحادث. وهؤلاء لم يلاحظوا أن مسبب الخطر يسبق الحادث من حيث الترتيب والتأثر.

مثال توضيحي

لتوضيح ذلك نأخذ مثالا عمليًا: نفرض أن لدينا شخصًا يمتلك منزلا وهذا المنزل يمكن أن يتعرض للحريق.

فالخطر هنا هو عدم التأكد من حدوث الحريق أو عدم حدوثه. أما إذا كان استخدام المنزل كسكن والمباني من مواد غير قابلة للاشتعال وهو مبني بطريقة روعي فيها اعتبارات الأمان ويحتفظ في كل وحدة بأنبوبة إطفاء حريق فإن فرص حدوث حريق تتضاءل. وبالتالي يميل الشخص إلى الاعتقاد بعدم حدوث حريق.

أما الاستعمال الآمن وطريقة البناء التي تأخذ في الاعتبار عامل الأمان وتركيب وسائل التحكم والخسارة في المبني. كل ذلك يقلل من الخطر وعكسها يزيد من الخطر.

وعلى ذلك، فمسبب الخطر الرئيسي هو وجود ظاهرة الحريق التي تحيط بالممتلكات كظاهرة عامة قد تتحقق ماديًا بسبب تكوين الطبيعة كالعواصف والرعد والصواعق. وقد تتحقق ماديًا بسبب التدخل الإنساني في مجريات الأمور العادية سواء كان ذلك عن إهمال أي بدون قصد أو عن قصد.

أما وجود ظاهرة الرعد والصواعق في الطبيعة فيعتبر مسبب رئيسي لخطر الصواعق ويعتبر مسيب فرعى لخطر الحريق إذا تسبب في الحريق. بمعنى أن الظاهرة العامة وهي كل ما يمكن أن يحدث في حياة الأشخاص الطبيعية كبشر مثل السرقة والحروب والثورات وما شابهها والاختلاس والكذب والغش وغيرها من الظواهر التي يسميها البعض الظواهر الأخلاقية، ومنها ما يسمى بالأخطار السياسية وأيضًا الظاهرة الطبيعية وهي كل ما يمكن أن يحدث ويكون بسبب الطبيعة مثل الزلازل والبراكين والمطر والوفاة وغيرها يمكن أن تكونا مسببًا رئيسيًا لخطر ما وفرعيًا لأكثر من خطر.

مثال آخر

فعلى سبيل المثال نجد أن ظاهرة المرض هي مسبب رئيسي لخطر المرض. ولكنها تزيد من فرص تحقق حادث الوفاة فيمكن اعتبارها سبب فرعي لخطر الوفاة. وأيضًا بالمثل هي مسبب فرعى لخطر البطالة أو العجز المؤقت عن العمل وغيرها.

ومسببات الخطر الفرعية يسميها البعض العوامل المساعدة للخطر ويسميها البعض الآخر العوامل المزيدة للخطر ويرى المؤلف أنها تزيد من وطأة الخطر ومن وطأة الضرر الناتج عنه وتظهر عادة لوجود السلوك البشري مخالطًا للظواهر الطبيعية والظواهر العامة.

ويمكن إجمال المسببات الفرعية في مجموعتين من الظواهر هما ظواهر تنعكس في شكل عوامل موضوعيه هي نقص أو قصور في الشيء موضوع الخطر مثل بناء المنزل بالأخشاب بالنسبة لظاهرة الحريق وقياده سيارة بدون فرامل بالنسبة لظاهرة حوادث السيارات وما شابه ذلك، والمجموعة الثانية من الظواهر تنعكس في العوامل الشخصية سواء أكانت إرادية أو غير إرادية وهي التي تنشأ عن إهمال الشخص الذي يؤدي إلى تحقق الظاهرة في صورة حادث أو تدخل الشخص في مسار تحقق الظواهر الطبيعية والعامة عن عمد.

تقسيم مسببات الخطر

يرى المؤلف أنه يمكن تقسيم مسببات الخطر كالآتي

- تقسيم مسببات الخطر إلى مجموعات من الظواهر من حيث الأهمية

- تقسيم مسببات الخطر إلى مجموعات من الظواهر من حيث موضوع الخطر

- وتقسيم مسببات الخطر إلى مجموعات من الظواهر من حيث تأثير التحقق المادي لكل منها في صورة حادث على الإنسان

وفيما يلي يتناول المؤلف التقسيم الأول مؤجلا التقسيم الثاني والثالث إلى القسم السادس من هذا الفصل حيث يخصصها المؤلف لدراسة التدخل الإنساني وتأثيره على المصطلحات الأساسية المتعلقة بالخطر كأهم العناصر المكونة لبناء نظريه الأخطار وطرق التحكم فيها.

تقسيم مسببات الخطر من حيث الأهمية

تنقسم مسببات الخطر من حيث الأهمية إلى ما يلي:

مسببات الخطر الأساسية

وهي مجموعة الظواهر الطبيعية والعامة والتي يرجع إليها الخطر بصفة أساسية مثل ظاهره الوفاة بالنسبة لخطر الوفاة وأيضا ظاهرة المرض بالنسبة لخطر المرض، … إلخ.

مسببات الخطر الإضافية

وهي مجموعة الظواهر الطبيعية والعامة والتي تنصرف في صورة عوامل مساعدة تؤدي إلى زيادة معدل تكرار الحادث مثل ظاهرة المرض بالنسبة لخطر الوفاة أو إلى زيادة حجم الخسارة المتوقعة مثل ظاهرة استخدام الخشب في المباني بدلا من الخرسانة المسلحة أو تؤدي إلى زيادة معدل التكرار وحجم الخسارة المتوقعة في آن واحد مثل ظاهرة استخدام الدور الأول كمحطة خدمة بترولية للسيارات في المباني السكنية.

ويمكن في المرحلة الثانية أن يتم تقسيم المسببات الإضافية من حيث التدخل الإنساني إلى:

- مسببات إضافية مادية وهي مجموعة من الظواهر الطبيعية والعامة والتي تتمثل في عوامل مساعدة تكمن داخل الشيء المعرض للخطر نفسه أما لخصائصه أو تركيبه (السيارة بدون الزمارة مسبب إضافي مادي لخطر الحوادث).

- مسببات إضافية شخصية وهي مجموعة من الظواهر الطبيعية والعامة تنصرف في صورة عوامل مساعدة تؤدي إلى زيادة تكرار التحقق المادي للظاهرة في صوره حادث أو تؤدي إلى زيادة حجم الخسارة المتوقعة أو يؤدي إلى زيادة الاثنين معًا وذلك عن طريق تدخل العنصر البشري في مجريات الأمور العادية وهذا التدخل قد يكون

- تدخلا مقصودا فتسمى مسببات الخطر مسببات أخطار إضافية شخصية إرادية مثل انتشار ظاهرة الأخذ بالثأر في صعيد مصر.

- تدخلا غير مقصودًا فتسمى مسببات الخطر مسببات أخطار إضافية شخصية لا إرادية مثل ظاهرة ضعف النظر بالنسبة لبعض السائقين بالنسبة الخطر الحوادث بسبب السيارات.

الحادث

من الأهمية بمكان التفرقة بين تأثير الظواهر الطبيعية قبل تحققها على متخذ القرار والذي ينعكس في حالة معنوية غير مرغوب فيها عند متخذ القرار والذي تم التأكد من ناتج القرار وتأثير الظواهر الطبيعية بعد تحققها حيث تتحقق الظاهرة الطبيعية عندما تصيب موضوعًا للخطر محددًا في زمان معين في مكان بعينه. أي أن الشخص (أ) مثلا يملك منزلا بشارع التحرير رقم (ب) وأصيب بالحريق في أول سبتمبر 2020. ففي هذه الحالة يمكن تفسير ما حدث كالآتي:

- المسبب الرئيسي لخطر الحريق وجود ظاهرة الحريق في الطبيعة.

- المسبب الإضافي لخطر الحريق هو إهمال زوجة الشخص (أ) في عدم مراقبتها للطفل (ج) حيث كان سببًا مباشرًا في انتقال النار من المطبخ إلى سجادة الغرفة المجاورة. وعلى هذا الأساس يقال من الناحية الفنية أن الظاهرة الطبيعية (الحريق) تحققت ماديًا، أي ارتبطت بكل من موضوع الخطر وهو المنزل في زمان معين وهو الأول من سبتمبر الساعة 12 ظهرًا سنة 2020 في مكان محدد وهو بشارع التحرير بالدقي، أي تحولت إلى حادث.

كما يقال أيضا أن كيفية الحدوث بمسببات إضافية أدت إلى أن النار الصديقة تحولت إلى نار عدوة مما نتج عنها خسارة.

تعريف الحادث

وعلى هذا الأساس يمكن تعريف الحادث كالآتي:

الحادث هو التحقق المادي لظاهرة من الظواهر الطبيعية أو العامة بالنسبة لشخص – حقيقيًا كان أو معنويًا – أو مجموعة من الأشخاص مما نتج عنه خسارة فعلية في دخول أو ممتلكات الشخص أو المجموعة.

ويلفت المؤلف نظر القارئ إلى أن الخطر بالمفهوم السابق تحديده ليس له أي تأثير مادي في حياة الأفراد بل أن تأثير ذلك لا يزيد عن كونه خلقًا لحالة نفسية تجاه متخذ القرار فقط ولكن التأثير المادي يظهر واضحًا عند تحقق الظواهر الطبيعية في صورة حوادث ملموسه تقع للأفراد. ومما هو جدير بالذكر أن الحادث يجب أن يكون ملموسًا ومثبتًا حتى تنتج آثاره.

ويقصد بذلك أنه لا يكفي التحقق المادي بل يجب أن يصاحبه الإثبات، بمعنى الوصول به إلى اليقين الكامل تجاه تحققه. ويمكن الوصول إلى اليقين عن طريق تلمس آثار تحقق الحادث للشيء المعرض للخطر أو عن طريق ما جرى عليه العرف أو القوانين في بعض الحالات. مثال ذلك عند وفاة الإنسان في الصحراء أو عند عودته من معركة خاسرة كان الفرار السريع فيها هو أداة النجاة ولم يعثر على جثته ففي هذه الحالة على الرغم من تحقق الظاهرة الطبيعية ماديًا إلا أنها لكي تنتج أثارها فإنه يجب العثور على الجثة أو ما يثبت الوفاة ولو بحكم المحكمة وفقا لشروط هذه الحالة وكذلك الحال بالنسبة لغرق السفن أو سقوط الطائرات في أماكن مثل المحيطات أو غيرها.

الخسارة

الخسارة هي النقص في قيمة الممتلكات أو فناؤها أو النقص في قيمة دخل الأفراد أو زواله والذي ينتج عن تحقق حادث معين للأشخاص أو ممتلكاتهم.

ويمكن التفرقة بين نوعين من الخسارة هما:

الخسارة المادية

وهي الخسارة المالية التي تصيب الدخل أو الممتلكات ويقع عبؤها على متخذ القرار وبالطبع هي سهلة القياس والتقييم.

الخسارة المعنوية

تتأثر بها النفس ولا يتأثر بها الشخص ماديًا وتنتج من تحقق مسببات الأخطار غير الاقتصادية. مثل ظاهرة عدم التأكد من بقاء زعيم مصلح أو فنان موهوب أو أستاذ فاضل.. إلخ.

وفي الحياة العملية توجد الخسارة المعنوية جنبًا إلى جنب مع الخسارة المادية ويصعب الفصل بينهما فمما لا شك فيه أن حدوث أي حادث لشخص أو الأصل من الأصول يترتب عليه نوعين من الخسارة هما خسارة مادية وخسارة معنوية ولكن الذي يمكن قوله أن الخسارة المادية يمكن تقييمها بعوامل موضوعية وبقيمة ثابتة لا تتغير باختلاف من يقوم بقياسها أو باختلاف المكان أو الزمان. أما الخسارة المعنوية وهي تأثر النفس من جراء وقوع الحادث. ويختلف هذا التأثير باختلاف الشخص وباختلاف المكان وباختلاف الزمان أيضًا.

الخسارة المادية الجزئية

تنتج الخسارة المادية الجزئية إذا ترتب على وقوع الحادث نقص في قيمة ممتلكات الأشخاص أو دخلهم.

الخسارة المادية الكلية

تنتج الخسارة المادية الكلية إذا ترتب على وقوع الحادث فناء ممتلكات الأشخاص أو زوال دخولهم.

وعمليًا تتجاوز الخسارة الفعلية قيمة الشيء المعرض للخطر بالكامل. ولهذا السبب وعند تحقق حادث معين وليكن حادث حريق لأحد المنازل على سبيل المثال يفرّق الخبراء بين نوعين من الخسائر هما:

الخسارة المباشرة

وتمثل قيمة التلف أو الهلاك الذي يصيب الممتلكات موضوع الخطر بسبب تحقق الظاهرة الطبيعية المؤمن منها.

الخسارة غير المباشرة

وتنشا وتتأثر بحجم الخسارة المباشرة وتسمى أحيانًا بالأخطار الإضافية.

مثال توضيحي لأنواع الخسارة

ولتوضيح الفرق بين النوعين وأهمية التفرقة نأخذ مثالا عمليًا وليكن أحد المصانع والتي تتعرض لأخطار الحريق.

فالحريق له شروط حتى يكون حريقًا بالمعنى التأميني وتعريفه من الأهمية بمكان. وسوف نوضح ذلك بالتفصيل عند عرض موضوع التأمين كأحد استراتيجيات إدارة الخطر. ولكن بصدد المثال العملي الذي بين أيدينا الآن فيمكن تعريف الحريق بالمعنى التأميني على أنه:

اشتعال فعلي ظاهر يصحبه لهب وحرارة بسبب نار عدوة

تعريف الحريق

والانعكاس التطبيقي لهذا التعريف أن شركات التامين لا تقبل مواجهة جميع الخسائر المترتبة على حادث حريق فهي تفرق بين الخسائر المباشرة والمتمثلة في النقص أو التلف بسبب الاشتعال الفعلي الظاهر الناتج عن النار العدوة والخسائر الغير مباشرة والمتمثلة في التلف الذي يحدث للأشياء المؤمن عليها من جراء تصرفات رجال الإطفاء عند القيام بواجبهم سواء بسبب المياه التي تستعمل في الإطفاء أو الاضطرار إلى هدم حواجز بغرض الحد من انتشار النيران. وكذلك التلف الذي يحدث للممتلكات بسبب الدخان أو الحرارة الناشئة من الحريق. و أيضًا الخسائر بسبب العوامل الحيوية أو خسائر أثناء نقل البضائع التي تنقل إلى مكان أخر لإنقاذها.

ومن الخسائر الغير مباشره أيضًا لحوادث الحريق فرق إيجار مكان جديد مفروش يستخدم إلى أن يتم إصلاح المكان المصاب وعودته إلى مستوى إنتاجه قبل حدوث الحادث و أيضًا أجور العمال التي يضطر المصنع لدفعها للاحتفاظ بالعمالة الماهرة والخبرة بشئون المصنع رغم تعطلها أثناء فترة إزالة أثار الحريق، وهناك الكثير من الخسائر الغير مباشرة التي يمكن تغطيتها بشروط إضافية في وثيقة التأمين أو بوثائق منفصلة وهناك أيضًا من الخسائر المباشرة والغير مباشرة التي تستثنيها شركات التامين من التغطية عند التعاقد على تأمين الممتلكات من الحريق. وإدارة الأخطار الناجحة هي التي تواجه كل الخسائر المتوقعة بحيث تحقق للمصنع أو للشيء موضوع التامين أحسن درجات أمان وبأقل التكاليف.

أثر وجود الخطر على الإنسان

بالنظر لأثر وجود الخطر على الإنسان وأثر التدخل الإنساني على المصطلحات السابقة، نجد أنه يتعذر على أي نظرية تقوم على الاعتبارات النفسية والشخصية للفرد المعرض للخطر أن تقدم مبادئ موضوعية سليمة للتحكم في الأخطار المعرضة لها المنشاة حيث تنفصل شخصية مديرها عادة عن شخصية صاحب المنشأة، بمعنى آخر أن المسئول عن اتخاذ القرارات المتعلقة بالخطر قد يكون مأجورًا وليس صاحب المنشأة وباختلاف ظروفها التي تقدمها مثل هذه النظرية المبنية على شعور وانطباعات الشخص الطبيعي والتحليل الموضوعي لظاهرة الخطر بعيدًا عن العوامل الشخصية يستلزم بالضرورة بيان أثر وجود الإنسان كمكون مميز من مكونات الطبيعة والذي ينعكس في اتجاهين هما:

- الاتجاه الأول: بيان أثر الخطر على الإنسان وبيان المصطلحات المتعلقة به أيضًا على الإنسان.

- الاتجاه الثاني: بيان أثر التدخل الإنساني في مواجهة الخطر وكذلك أثر تدخله على المصطلحات الأخرى المتصلة به.

وفيما يلي بيان ذلك بالتفصيل:

أثر وجود الخطر

ترتب على وجود الخطر بمعنى عدم التأكد في حياة الأشخاص العامة والخاصة، وجود اتجاهات معينة لدى الأشخاص مثل الأمل في المستقبل والتخطيط له ومحاولة الوصول إلى درجات من التقدم والرقي وهذه الاتجاهات الإيجابية في حد ذاتها هي محاولات لقهر الخطر وتعتبر أثر التدخل الإنساني في مجريات الأمور. أما من الناحية السلبية فقد ترتب على وجود الخطر أن أصبح الأشخاص يتعرضون لاتجاهات مضادة مثل الخوف من المستقبل وما يترتب عليه من قيام المنازعات وتوقع الفشل وما يترتب عليه من تردد الأشخاص في اتخاذ قرارات تمس صميم مستقبلهم ومستقبل مجتمعهم ويؤدي مثل هذه الاتجاهات إلى اتخاذ الأشخاص لسياسات دفاعية مفيدة أو سياسات ضارة بالشخص أو بالمجتمع أو بكليهما.

فمن السياسات الدفاعية التي يلتزم بها الأشخاص في حياتهم محاولة التنبؤ بالمستقبل عن طريق جمع الإحصائيات وتفسير الظواهر الطبيعية عن طريق تحليلها وخلق وسائل الأمن الوقائي التي تقلل من وقع تحقق بعض أو كل الظواهر الطبيعية المفاجئة مثل الصواعق والفيضانات والوفاة وما إلى ذلك. ومن السياسات تقاعس الأشخاص عن القيام ببعض الأعمال المربحة أو المفيدة لهم ولأفراد المجتمع لا لشيء إلا لخوفهم من النتائج العكسية لتلك التي يتمنوها ويظهر ذلك بوضوح في حاله تفضيل الشخص وضع أمواله في خزائنه الخاصة في مسكنه خوفًا من استثمارها فلا تدر دخلا أو خوفًا من أن يضيع رأس المال نفسه.

مسببات الخطر والإنسان

يمكن تقسيم المسببات من حيث تأثر الحوادث على الإنسان إلى ما يلي:

مسببات أخطار أشخاص

وهي مجموعة الظواهر التي إذا تحققت تؤثر على الإنسان نفسه. مثل ظواهر المرض والشيخوخة والعجز والوفاة وناتجها. أما مصروفات زيادة تتمثل في نفقات العلاج أو نقص في الدخل عند حدوث عجز مؤقت أثناء المرض. أو فناء الدخل عند حدوث عجز دائم او وفاة.

مسببات أخطار الممتلكات والمسئولية

وهي مجموعة الظواهر التي إذا تحققت تؤثر على ممتلكات الإنسان. سواء عقار أو منقول وما يترتب على هذه الملكية من مسئولية قبل الغير. وناتجها نقص في قيمة الممتلكات أو فنائها.

ويمكن تقسيم المسببات أيضا من ناحية التدخل الإنساني إلى ما يلي:

- مسببات الخطر المادية: وهي تلك العوامل التي تنتج عن وجود الظواهر الطبيعية والتي تحيط الأشخاص أو الأشياء موضع القرار.

- مسببات الخطر الشخصية: وهي تلك العوامل التي تنتج عن ظاهره تدخل العنصر البشري في مجريات الأمور الطبيعية والتأثير فيها. سواء كان ذلك بقصد أو بدون قصد، وهي تنقسم إلى:

- ومسببات خطر شخصية إرادية تنتج عن تدخل العنصر البشري في مجريات الأمور مثل الانتحار أو القتل أو السرقة وغيرها.

- مسببات خطر شخصية لا إرادية تنتج عن تدخل العنصر البشري في مجريات الأمور بدون قصد مثل القتل الخطأ أو الحوادث التي تنتج عن إهمال.. إلخ.

الإنسان والحوادث

يمكن تقسيم الحوادث إلى حوادث تسعد الإنسان عند حدوثها وحوادث تحزن الإنسان بعد حدوثها. وإطار الدراسة في هذا الكتاب يضم الحوادث التي نتيجتها خسارة أي خسائر الحوادث التي تحزن الإنسان إن تحققت. ولكن عمليًا يمكن إدارة أخطار بعض الحوادث التي تسعد الإنسان عند تحققها. فنجد في سوق التأمين مثلا وثائق تغطي أخطار الزواج ووثائق تغطى أخطار تعليم الأولاد والاتفاق عليهم في الدراسة.. إلخ.

وحيث أن الخسارة أما أن تكون خسارة مادية أو أخرى معنويه وحيث أن مواجهة الخطر تستلزم التقييم الكمي حتى يمكن إدارته إذن من المنطقي أن ينصب اهتمام المؤلف بالخسارة المادية فقط هذا بالإضافة إلى الخسارة المعنوية التي يتفق أطراف العقد على قيمة لها بوثائق محددة القيمة مثلها في ذلك مثل تأمينات الحياة.

الإنسان والخسارة

لقد سبق التفرقة بين نوعين من الخسارة هما الخسارة المادية والخسارة المعنوية. ومن الصعب فصل كل نوع وتحديد حجم الخسارة حيث توجد الخسارتان جنبًا إلى جنب في الطبيعة نتيجة لأي حادث. فموت الوالد بالنسبة للأسرة يرتب خسارة مادية تتمثل في زوال الدخل الذي يحققه وخسارة معنوية نتيجة لحزنهم على فراقه.

ويهدف الإنسان إلى منع الخسائر كليه عن طريق منع الحوادث أن أمكن ذلك. فإن لم يستطع يحاول تخفيض هذه الخسائر عن طريق تخفيض معدل تكرار الحوادث وعن طريق تخفيض الخسائر المتوقعة أو عن طريق تخفيضهما معًا.

وتتمثل المحاولات الأخيرة في مجموعة من الإجراءات والوسائل مثل التنبيه بعدم التدخين في محطة بترول. فهذا إجراء من شأنه تخفيض معدل تكرار حوادث الحريق. وأيضًا الاحتفاظ بأنبوبة إطفاء حريق هو إجراء من شأنه تخفيض حجم الخسائر عند حدوث حريق. بالإضافة إلى بناء المباني من مواد غير قابلة للاشتعال – خرسانة مسلحة بدلا من الخشب – هو إجراء من شأنه تخفيض الاثنين معًا احتمال حدوث الحادث وحجم الخسائر المتوقعة.

وحقيقة الأمر أن الإنسان مهما بذل من جهد أو من مال في سبيل منع الخسائر كلية فإنه لا يستطيع. وإنما يتمثل جهده في التلطيف من الآثار الاقتصادية المترتبة على حدوثها. كما أن جهود الإنسان لتخفيض الخطر لا تمنع الخسائر وإنما تخفف من وطأتها. وتسمى عمليًا هذه الجهود بوسائل الوقاية والتحكم في الخسائر (بالإنجليزية: Loss prevention and control). فإذا تحققت الخسارة يحاول الإنسان تحملها بحيث يكون هذا التحمل أقل ما يمكن. أي أن مدير الخطر يبحث عن الأسلوب الاقتصادي الأمثل لتحمل الخسارة بأقل تكلفة وأقل تأثيرًا نفسيًا.

تقسيمات الخطر

من المؤكد أن نقطة البدء في أي نظرية متكاملة للخطر في تحديد موضوع الظاهرة الذي تنصرف هذه النظرية إلى تفسيره وتحليله. بمعنى آخر يقصد المؤلف التأكيد على أن علم إدارة المخاطر يبحث كل الأنواع المختلفة من الأخطار بل ينفرد بدراسة نوعًا معينًا منها تميزه صفات محددة عن باقي الأخطار.

فموضوع الخطر في حد ذاته قد لفت أنظار الكثيرين من الاقتصاديين والرياضيين والإحصائيين إلى جانب كُتاب التأمين ولا ينتظر أن تتفق الأنواع المختلفة من الأخطار التي ينفرد ببحثها كل من هؤلاء الباحثين. كذلك ليس من المعقول أن تخوض دراسة الخطر في كل التخصصات الأخرى في ميادين الاقتصاد والإحصاء والرياضيات وإدارة الأعمال.

وتختص كتابات الباحثين في مجال الخطر بتقسيمات عديدة للأنواع المختلفة من الأخطار. ولسوف نعرض بالتحليل لأهم هذه التقسيمات ثم نستخلص من هذا العرض الأخطار موضوع الخطر والتأمين.

وفيما يلي بعض التقسيمات المتداولة للأخطار من زوايا مختلفة. حيث يمكن تقسيم الأخطار حسب ناتجها أو حسب طبيعتها أو حسب موضوع الخطر أو حسب الحالة الاقتصادية التي تحيط بالظاهرة (المسبب) أو حسب أهميتها أو حسب الشيء المعرض للخطر أو حسب موضوعيته.

أولا: تقسيم الأخطار حسب ناتجها

قد تناول هذا التقسيم كل من د. سلامة عبد الله سلامة، و د. كامل عباس الحلواني وبموجبه تنقسم الأخطار إلى:

النوع الأول: الأخطار الاقتصادية

الأخطار الاقتصادية (بالإنجليزية: Economic Risks) هي التي يتعرض لها رأس المال والعمل. أي أنها تتعلق بناحية اقتصادية وناتج تحقق مسبباتها خسارة مالية مثل الحريق. وهي تنقسم بدورها من حيث الآثار المترتبة عليها إلى:

أخطار مضاربة

وهي تلك الناتجة عن مسببات يخلقها الإنسان بنفسه ولنفسه راجيًا من تحققها مكسبًا اقتصاديًا إلا أن ناتجها قد يكون ربحًا أو خسارة. وتشمل الأعمال التجارية مثل التسويق التمويل المحاسبة – الإدارة الاقتصاد.. إلخ، ويختص بدراستها جميع العلوم التجارية. أما النوع الآخر من أخطار المضاربة فيتمثل في أعمال المقامرة والرهان ويختص بدراستها علوم الرياضيات البحتة والإحصاء وتسمى عمومًا أخطار المضاربة (بالإنجليزية: Speculative Risks).

أخطار بحتة

وهي تلك الناتجة عن مسببات ليس للإنسان يد في وجودها ولا يمكن له منع تحققها ولا يتوقع من تحققها أي ربح بحال من الأحوال. أي أن ناتجها بالضرورة خسارة مالية تحدث دون رغبة الإنسان ويختص بدراستها علوم الخطر وطرق إدارته بما فيها التأمين. وتسمى الأخطار البحتة (بالإنجليزية: Pure Risks).

النوع الثاني: الأخطار غير الاقتصادية

الأخطار غير الاقتصادية (بالإنجليزية: Non – Economic Risks) هي الأخطار التي لا يعزى وجودها إلى نشاط اقتصادي معين بل تتعلق بناحية اجتماعية معنوية للأشخاص وناتج تحقق مسبباتها خسارة معنوية مثل عدم التأكد من بقاء أستاذ مصلح أو زعيم وطني يؤمن به الشخص المعرض للخطر أو فنان موهوب يعجب به الشخص المعرض للخطر. ويختص بدراستها العلوم الفلسفية والاجتماعية والنفسية. وتجدر الإشارة إلى وجود نوعي الخطر (الخطر الاقتصادي والخطر غير الاقتصادي) مختلطين في الحياة العامة لدرجة يصعب فصلهما وتحديد عبء كل منهما على حدة. مثل وفاة الأب بالنسبة للزوجة والأولاد فهو خليط من الخطر المعنوي والخطر المادي.

ثانيًا: تقسيم الأخطار حسب طبيعتها

يقسم د . فكرى شحاتة والأستاذ ماوبري الأخطار بحسب طبيعتها إلى:

أخطار صافية

وهي تلك الأخطار التي تتضمن فرصة الخسارة فقط ولا تنطوي على فرص الربح. ويمكن تمييز الأخطار البحتة على أساس أنها عادة لا تدخل ضمن النشاط الرئيسي للأفراد أو المنشآت بل تعترض حياتهم ونشاطهم بصفة عارضه ولا يترتب على عدم وقوعها ضياع فرص الربح أو انتقاص للنشاط الرئيسي. لذلك فإنه من المرغوب فيه دائمًا تجنب مثل هذه الأخطار طالما أن تجنبها لا يضيع على الأفراد أو المنشآت سوى فرص الخسارة. والأمثلة على هذه الأخطار كثيرة حيث تشمل أخطار تصيب الممتلكات مثل الحريق والسرقة والغرق والانفجار. وأخطار تصيب الأشخاص مثل الوفاة والعجز والمرض والشيخوخة والبطالة. وأخطار تصيب الغير ويقع على الفرد أو المنشأة مسئولية تعويض الأضرار الناتجة عنها.

أخطار تجارية

ويقصد بها تلك الأخطار التي تحتوي على فرص للربح أو الخسارة. وذلك مثل تغير الأسعار بالنسبة لصاحب المخزون السلعي. حيث توجد فرصة للربح إذا ما ارتفعت الأسعار كما توجد فرصه للخسارة إذا ما انخفضت الأسعار. والأخطار التجارية تكون جزءًا رئيسيًا من نشاط الأفراد والمنشآت، ويقبلون على تحملها مختارين نظرًا لما تنطوي عليه من فرص الربح التي قد تضيع عليهم إذا ما حاولوا تجنب هذه الأخطار تمامًا. والأمثلة على الأخطار التجارية عديدة فهي تنشأ من معظم القرارات التي يتخذها الأفراد والمنشآت في مزاولة نشاطهم الاقتصادي. سواء تعلقت بالاستثمار أو التسويق أو إلى غير ذلك من العمليات.

وهذا التقسيم مشابه للتقسيم السابق في الجانب المتعلق بالأخطار الاقتصادية فيه والتي قسمت إلى أخطار المضاربة والأخطار البحتة. ويختلف عن التقسيم السابق في عدم التعرض من قريب أو بعيد للأخطار الغير اقتصادية. ويرجع ذلك إلى اهتمام أصحاب هذا التقسيم بالعوامل المادية فقط دون النظر إلى أي عوامل أخرى.

ثالثًا: أخطار السكون وأخطار الحركة

في هذا التقسيم يقسم الأستاذ ويليت Willett الأخطار إلى قسمين رئيسيين هما:

أخطار السكون

أخطار السكون (بالإنجليزية: Static Risks) هي الأخطار التي تنشأ في حالة اقتصاد ساكن. وتتعلق أخطار السكون بالفعل غير المنتظم لقوى الطبيعة أو تنشأ نتيجة لأخطار وانحرافات الأفراد. وعادة ما تصيب الخسائر الناجمة عن أخطار السكون فردًا معينًا أو عددًا قليلا من الأفراد كما قد تسبب في النهاية في حدوث خسائر للمجتمع أيضًا. ومثال هذه الأخطار الزلازل والبراكين والصواعق والفيضانات وهي ناتجة عن قوى الطبيعة. أما الأخطار الناتجة عن أخطار أو انحراف الأفراد والجماعات فمن أمثلتها الثورات والاضطرابات والشغب.

وقد تظهر خسائر أخطار السكون بعض الانتظام في حدوثها ولكن لفترة زمنية معينة فقط وتقع مجموعة أخطار السكون في مجال الأخطار البحتة والتي تكلمنا عنها في التقسيمات السابقة.

أخطار الحركة

أخطار الحركة (بالإنجليزية: Dynamic Risks) هي الأخطار التي تنشأ في حالة اقتصاد متحرك أو متغير وتتعلق بالتغير الذي يحدث خاصة في أذواق الأفراد وفي رغباتهم أو نتيجة للتحسينات في الآلات أو طرق الإدارة والتنظيم وذلك في القطاعين الصناعي والتجاري. ومع أن الخسائر الناجمة عن هذه الأخطار قد تصيب عددًا كبيرًا من الأفراد إلا أن عادة لا ينتج عنها في النهاية خسارة للمجتمع. وتقع مجموعة أخطار الحركة في مجال أخطار المضاربة أو الأخطار التجارية التي تكلمنا عنها في التقسيمات السابقة.

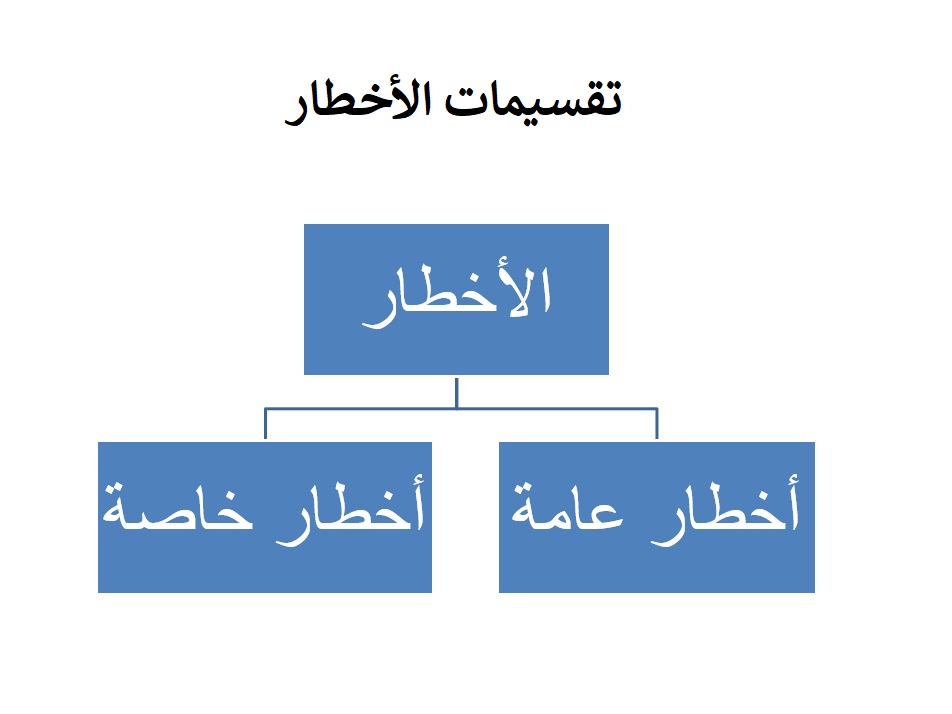

رابعًا: الأخطار العامة والأخطار الخاصة

قسم الأستاذ كالب Kulp الأخطار بطريقة تفصيلية إلى أخطار عامة أو أساسية وأخطار خاصة (بالإنجليزية: Fundamental V.S. Particular).

ومع أن الحد الفاصل بين هذين النوعين غير واضح تمامًا إلا أن الفكرة الرئيسية وراء هذا التقسيم أن الأخطار العامة هي الأخطار التي تلحق بجماعات كبيرة من الأفراد ومن الصعب أن تنسب نشأتها أو أثرها لفرد معين. كما أن عادة ما يتعذر على الفرد أن يتجنبها أو يمنع حدوثها.

ومن الأخطار العامة تلك التي تتعلق بالخلل في مجرى النشاط الاقتصادي عامة كالبطالة والكساد أو تتعلق بعدم الدقة في التنبؤ بالأحوال الاقتصادية مثل تغيرات الأسعار والتغيرات في أذواق المستهلكين مما يسبب خسائر مالية لمجموعات كبيرة من أصحاب الأعمال كذلك تشمل الأخطار العامة تلك الأخطار المتعلقة بتغير الظروف السياسية والاجتماعية كالحروب والثورات أو التغيرات المفاجئة في الظروف الطبيعية مثل الزلازل والبراكين والقحط. أما الأخطار الخاصة فإن منشأها وأثرها شخصي ويسهل للفرد عادة أن يتحكم في ظروف حدوثها وفي النتائج المترتبة عليها. ومن الأخطار الخاصة الموت والعجز والمرض لأسباب لا تتعلق بظروف العمل. والأخطار التي تسبب خسائر في الممتلكات نتيجة لفعل الحرائق أو السرقات. وكذلك الأخطار التي تصيب الغير في شخصه أو ممتلكاته ويكون الفرد مسئولا عن تعويضه قانونًا.

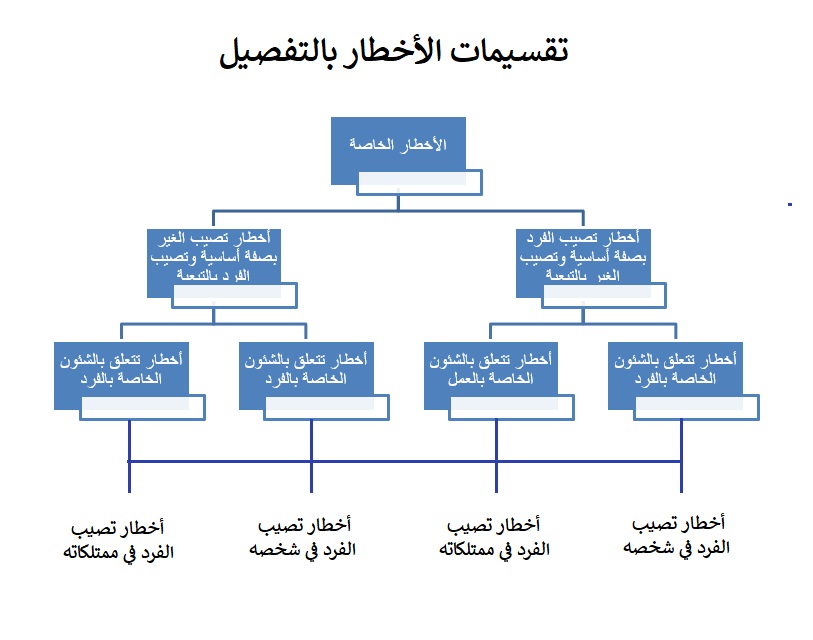

ويقسم الأستاذ أحمد جاد عبد الرحمن والدكتور صلاح صدقي الأخطار في هذا التقسيم بصورة تفصيلية وفقا للرسم البياني التالي:

ويمكن تقسيم الأخطار الخاصة وحدها وفقًا للتقسيم التالي:

ويسير هذا التقسيم مع المفهوم العملي كمقدمة لاستخدام وسائل إدارة الأخطار، وبالذات التأمين، كوسيلة لمواجهة الأخطار التي تندرج تحت هذا التقسيم.

خامسًا: تقسيم الأخطار على أساس الشيء المعرض الخطر

حيث تنقسم الأخطار وفق هذا التقسيم إلى الأنواع الآتية:

أخطار أشخاص

أخطار أشخاص (بالإنجليزية: Personal Risks) يُقصد بها تلك الأخطار التي إن تحققت أصابت الشخص بصفة مباشرة في حياته أو صحته أو سلامة أعضائه. وتنفرد أخطار الأشخاص بالخسائر التي تصيب الفرد في دخله نتيجة للوفاة والعجز أو المرض أو الشيخوخة أو البطالة.

أخطار الممتلكات

وأخطار الممتلكات (بالإنجليزية: Property Risks) ويقصد بها تلك الأخطار التي أن تحققت تصيب ممتلكات الأشخاص بصفة مباشرة ويؤدي إلى هلاك جزئي أو كلي لهذه الممتلكات في حالة تحققها وذلك نتيجة الوقوع حادث مثل الغرق أو حريق أو سرقة أو انفجار أو غيرها.

أخطار المسئولية

وأخطار المسئولية (بالإنجليزية: Liability Risks) ويقصد بها تلك الأخطار التي إن تحققت أصابت مسئولية الشخص المدنية أمام القانون عن تعويض غيره عن ضرر في شخصه أو ممتلكاته أو فيهما معا. مثال ذلك مسئولية صاحب العمل عن العاملين لديه. ومسئوليه الطبيب تجاه مرضاه. ومسئولية الجار تجاه جاره. كذلك مسئولية سائقي السيارات تجاه الغير وهكذا.

سادسًا: تقسيم الأخطار إلى موضوعية وشخصية

تقسيم الأخطار إلى أخطار موضوعية (بالإنجليزية: Objective Risks) وأخطار شخصية (بالإنجليزية: Personal Risks)، كما هو وارد في كتاب مارك جرين Greene. ويمكن توضيح هذا التقسيم فيما يلي:

الأخطار الموضوعية

يمكن تقييمها على أساس الاختلاف النسبي بين الخسارة الفعلية والخسارة المحتملة. أي مدى تغير الخسارات حول نوع من المتوسط وطويل الأجل والأكثر احتمالا حتى يكون التحليل ذو معنى من الناحية الاقتصادية والإحصائية.

الأخطار الشخصية

هي ذلك النوع من عدم التأكد النفسي والذي ينشأ نتيجة الاتجاهات العقلية للفرد أو حالته الذهنية. وهذا الخطر الشخصي ليس خاضعًا للقياس الدقيق وإن كان هذا لا ينفي وجود بعض المحاولات لقياسه.

ويرى المؤلف أن كل من تناول موضوع الأخطار وطرق إدارتها اتفق على أن الإنسان معرض لأخطار متعددة ولكنه اختلف على تقسيم الأخطار حيث اهتم كل منهم لتمييز مجال بحثه وتخصصه عن فروع التخصص الأخرى. كما يؤكد المؤلف أن علم دراسة الأخطار وطرق إدارتها بما فيها التأمين يقوم ببحث الأخطار البحتة فقط سواء أكانت هذه الأخطار أخطار أشخاص أو أخطار ممتلكات أو أخطار مسئولية مدنية.

المصدر

- مبادئ الخطر والتأمين، الأستاذ الدكتور: ناشد محمود عبد السلام. أستاذ الرياضيات والتأمين والعلوم الأكتوارية، كلية التجارة، جامعة القاهرة.