نشأة النقود

مرت النقود بعدد من المراحل عبر مختلف العصور حتى وصلت لما هي عليه الآن في العصر الحالي. وفيما يلي وصفًا موجزًا لهذه المراحل مع البدء بتوصيف جوهر المشكلة الاقتصادية.

جوهر المشكلة الاقتصادية

يتمثل جوهر المشكلة الاقتصادية كما نعرفها حاليًا وكما عرفها أجدادنا منذ آلاف السنين، في مجموعة من الحاجات التي يحس بها الإنسان ويرغب في إشباعها. وعلى قدر إشباع هذه الحاجات، وعلى قدر ما يُوجه إليها من موارد ويُبذل من جهد لإشباعها. ولكن طاقة الإنسان على بذل الجهد محدودة، شأنها في ذلك شأن المتاح لديه من الموارد، في حين أن الحاجات التي يحس بها تتسم بالتنوع والتجدد والتزايد، ومن ثم فلا بد لأي فرد من القيام بعملية مفاضلة أو اختيار بين حاجاته المختلفة ليحدد أيها أولى بالإشباع من غيرها، وبالتالي يحدد أي الأنشطة الأولي بأن يوجه إليها جهده لإنتاج السلع وتوفير الخدمات التي تشبع أكثر الحاجات إلحاحًا عليه. هذا هو جوهر المشكلة الاقتصادية التي واجهها الإنسان منذ بدء الخليقة وحتى يومنا هذا.

ولئن كانت المشكلة الاقتصادية واحدة في جوهرها، مهما اختلف الزمان وتباين المكان، إلا أن الوسائل التي استخدمها الإنسان لمواجهتها لم تكن واحدة، فالأسلوب الذي اتبعه الإنسان البدائي كان أسلوبًا تلقائيًا ذاتيًا، تمليه عليه غرائزه الطبيعية. فكان يقتطف الثمار أو يقتنص الطير والحيوان إذا ما أحس بالجوع، وكان يلتفح جلود الحيوانات أو ألياف النباتات إذا ما أحس بالبرد، وكان يأوي إلى مكان يختاره ويمهده ليسكن إليه إذا ما أحس بالتعب. وهكذا نجد أن الإنسان البدائي لم يكن يبذل جهدًا كبيرًا لإنتاج ما يحتاج إليه من سلع وخدمات، وإنما اكتفي بالحصول على ما جادت به الطبيعة ووفرته له من خيرات.

ولم تكن هذه الفترة من حياة الإنسان، وإن طالت من الناحية الزمنية، تشكل مرحلة لها أهمية في تاريخ البشرية، إذ أن الإنسان لم يقم فيها بدور إيجابي يُذكر في تعامله مع الطبيعة، وإنما كان دوره سلبيًا وقاصرًا على الاستفادة بما حوله، دون أن يحاول أن يغير الظروف المحيطة به، أو يؤثر فيها بما يتلاءم مع احتياجاته.

ولقد كانت البداية بالنسبة للحضارة البشرية حقًا، حين عرف الإنسان معنى الاستقرار في الوديان وحول الأنهار، واستعاض عما تجود به الطبيعة من ثمار بما يُنتجه من محاصيل، واستبدل قنص الحيوانات بتربيتها، واستغنى عن الكهوف المتناثرة التي كان يحاول اكتشافها ببيوت متجاورة يبنيها لنفسه. ومن هنا، بدأ الأفراد يتجمعون على شكل جماعات، وأخذت هذه الجماعات تنتظم على شكل قبائل، تنتقل مجتمعة من مكان إلى آخر، أو تقيم كمجموعة فيما يشبه القرى. وأخذت هذه الجماعات تنظم حياتها وتُشبع حاجاتها عن طريق الإنتاج ومزاولة الأنشطة الاقتصادية المختلفة.

مرحلة الاستقرار والإنتاج

لقد كان أول نشاط إنتاجي زاوله الإنسان هو الزراعة وكانت ممارسة الإنسان للزراعة نتيجة طبيعية لاستقراره، وزيادة معرفته بطبيعة الأرض التي يعيش عليها ومعرفته بالظروف البيئية التي تحيط به وطرق الاستفادة منها. كما أن الزراعة بدورها زادت من ارتباط الإنسان بالأرض، ونشأ عن هذا الارتباط أن غيَّر الإنسان من نمط حياته، فأصبح يعتمد اعتمادًا كبيرًا على ما يُنتجه من سلع وخدمات لإشباع حاجاته، بالتالي أصبح دوره في الحياة دورًا أكثر إيجابيةً بحيث صار يتأثر بالبيئة المحيطة به ويؤثر فيها.

بالإضافة إلى ذلك، فقد فتحت الزراعة أمام الإنسان مجالات أخري للإنتاج، وبصفة خاصة الإنتاج الصناعي، فالزراعة تحتاج إلى بعض المعدات والأدوات التي تسهل على الإنسان استغلال الأرض، وقد دفع هذا الإنسان إلى استغلال ما حوله من معادن، يصهرها ويشكلها بأسلوب يمكِّنه من صنع مثل هذه الأدوات، ويصنع منها ما يحتاج إليه في حياته من أدوات أخرى.

ومن تنوع السلع التي يحتاجها الإنسان وزيادتها، ومع تنوع الأنشطة التي يمارسها لإنتاج هذه السلع، أصبح من الصعب على الفرد الواحد أن يقوم بإنتاج كل ما يحتاج من سلع بنفسه، ومن ثم اكتفي الفرد بممارسة نشاط إنتاجي واحد، تاركًا ما عداه من الأنشطة لغيره من الأفراد لكي يتخصصوا فيه، ومن هنا بدأ الإنسان يعرف ما للتخصص وتقسيم العمل من مزايا، وما يسهم به الإنتاج من زيادة كميته وتباين أنواعه وتحسين جودته وتوفير جهد القائمين به.

وكان التوسع في التخصص وتقسيم العمل بين الأفراد إيذانًا ببدء مرحلة جديدة من مراحل ممارسة النشاط الاقتصادي. وفي ظل هذه المرحلة، انفصلت الصلة المباشرة بين الموارد المتاحة للفرد وبين الحاجات التي يحس بها، فأصبح الإنسان لا ينتج السلع التي يحتاج إليها هو نفسه، ولكن ينتج تلك السلع التي يحتاج إليها جميع أفراد الجماعة، وفي نفس الوقت يحصل على ما يحتاج إليه من سلع مما ينتجه الأفراد الآخرون.

رحلة التبادل التجاري

لقد اقتضى التخصص وتقسيم العمل بين الأفراد ضرورة وجود نظام معين للتبادل، بحيث يستطيع كل فرد أن يبادل ما يفيض عن حاجته من السلع التي يتخصص في إنتاجها بالسلع الأخرى التي يحتاج إليها، والتي يتخصص في إنتاجها الآخرون.

ومن الواضح أن المدى الذي يمكن أن يصل إليه أفراد أي مجتمع من المجتمعات في تخصصهم وتقسيم العمل فيما بينهم إنما يتوقف بصفة أساسية على نظام التبادل الموجود في هذا المجتمع، كما أن حجم التبادل التجاري بدوره يتوقف على مقدار التخصص وتقسيم العمل الذي يمارسه أفراد الجماعة. ومن هنا يتضح لنا مدى العلاقة الوثيقة التي تربط بين التخصص وتقسيم العمل وما يؤدي إليه من زيادة في الإنتاج وبين نظام المبادلة الساري في المجتمع.

نظام المقايضة

لقد كان أول نظام للمبادلة عرفه الإنسان هو نظام المقايضة. وفي ظل هذا النظام يقوم الأفراد بمبادلة السلع ببعضها البعض مباشرة، وذلك دون وجود وسيط لعملية المبادلة هذه. ولكن نظام المقايضة هذا كان يشوبه الكثير من العيوب التي جعلته غير قادر على مواجهة التوسع في التبادل التجاري، سواء بين الأفراد أو بين الجماعات وبعضهم البعض. وبالتالي جعلته قاصرًا على ملاحقة التزايد في التخصص وتقسيم العمل.

عيوب نظام المقايضة

يمكننا أن نجمل بإيجاز أهم العيوب التي اتسم بها نظام المقايضة فيما يلي:

1. عدم توافق رغبات المتبادلين

ففي ظل نظام اقتصادي يقوم على التخصص، ويعتمد على نظام المقايضة لإجراء التبادل التجاري، يحاول كل فرد أن يبادل ما يفيض عن حاجته من السلع التي ينتجها بما يحتاجه من السلع التي ينتجها الآخرون، والوسيلة الوحيدة التي يمكنه بها أن يفعل ذلك هي أن يبحث عن شخص، أو أشخاص، يحتاجون إلى سلعته، ويريدون مبادلتها بما يحتاج إليه هو من سلع.

فمثلا، إذا أراد شخص أن يبادل ما لديه من قمح بما يحتاج إليه من جبن، فإن عليه أن يجد شخصًا آخر لديه جبنًا ويريد مبادلته بقمح، فقد يجد شخصًا يرغب في القمح ولكن ليس لديه جبن، أو قد يجد شخصًا لديه جنبة ولكن لا يريد مبادلته بقمح. وعلى ذلك، فقد يكون من الضروري دخول طرف ثالث في عملية المقايضة حتى يمكن للمبادلة أن تتم. بل قد يقتضي الأمر، في بعض الأحيان، دخول أكثر من طرف.

2. عدم قابلية بعض السلع للتجزئة

تختلف السلع فيما بينها، من حيث حجمها وطبيعتها وما بذل في إنتاجها من جهد وطريقة استخدامها لإشباع الحاجات وطول الفترة التي يمكن أن تشبع فيها هذه الحاجات. فنجد أن بعض السلع، كالبيض والفاكهة والأقمشة، تتسم بصغر حجم وحداتها، أو على الأقل بقابليتها للتجزئة إلى وحدات صغيرة، بينما نجد أن بعض السلع الأخرى، كالبيوت والدواب، تتسم بكبر حجمها وعدم قابليتها للتجزئة.

وهذا التباين في طبيعة السلع من شأنه أن يزيد من صعوبة مبادلتها مع بعضها البعض. فإذا أراد شخص أن يبادل بيت بكميات من الجبن والبيض والقمح والأقمشة، فإنه قلما يجد شخصًا واحدًا يريد بيته ويكون لديه كل هذه الأنواع المختلفة من السلع. كما يكون من غير الممكن أن يجزئ بيته بين منتجي السلع المختلفة بحيث يبادل جزء منه بما يحتاج إليه من جبن ويبادل جزء آخر بما يحتاج إليه من بيض. إذ أن ذلك من شأنه أن ينقص من منفعة البيت أو يهلك هذه المنفعة تمامًا. وعلى ذلك، فإننا نجد أن عدم قابلية بعض السلع للتجزئة كثيرًا ما يقف حائلا دون إتمام عملية المبادلة.

3. عدم استقرار الأسواق وتعدد نسب التبادل

نتيجة لتعدد السلع الموجودة في السوق، وعدم وجود مقياس تُرَد إليه قيم السلع المختلفة، أو تُحدد على أساسه نسب تبادلها، فإننا نجد أنه عند مقايضة سلعة معينة مع بقية السلع الأخرى سوف يكون هناك نسبة معينة لتبادل هذه السلعة مع كل هذه السلع الأخرى على حدة، فنقول مثلا أن:

- أردَب القمح يعادل 50 بيضة

- وأن أردَب القمح يعادل 10 أمتار من الأقمشة

- وأن أردَب القمح يعادل أردًب من الفول

وهكذا، إذا كان لدينا 100 سلعة أخرى غير القمح، فسيكون لدينا 1000 نسبة تبادل للقمح، واحدة مع كل سلعة من هذه السلع. قد يُفهم من ذلك أنه يمكننا أن نستنتج من هذه النسب معدلات تبادل بقية السلع مع بعضها البعض، إذ قد يبدو منطقيًا بالنسبة لنا أن نستنتج، من النسب المذكورة سابقًا، أن تكون نسبة تبادل القماش مع البيض هي 1:5 وأن تكون نسبة تبادل الفول مع البيض هي 1:100، عن بعضها البعض.

وقيام التبادل بين أفراد يصعب التوفيق بين رغباتهم ولا يعرفون ما يجري في بقية الأسواق فإن نسبة التبادل تعتمد بصفة أساسية على قوة مساومة الأطراف المتبادِلة. وبالتالي فقد تنشأ نسب أخرى للتبادل بين السلع بحيث تكون مختلفة عن تلك التي يمكن استنتاجها. وهذه النسب بدورها لن تكون ثابتة بل ستكون عُرضة للتغير من لحظة إلى أخرى، ومع كل عملية مبادلة منفردة.

4. مشكلة عدم وجود مقياس

ولا يقتصر الأمر عند ذلك الحد، بل نجد أن عدم وجود مقياس تُرَد إليه قيم السلع المختلفة من شأنه أن يجعل من العسير وضع نظام للمحاسبة، أو تقدير الأرباح والخسائر أو تقدير الثروات، سواء بالنسبة للمؤسسات أو بالنسبة للأفراد. كما أنه سيكون من العسير جمع ذلك الشتات من السلع المختلفة ذات وحدات القياس المتباينة أو إجراء أي عمليات حسابية عليها أو إخضاعها لعمليات المتابعة والمراقبة والتقييم. ولسنا بحاجة إلى إظهار ما لذلك من تأثير سيء على الحياة الاقتصادية بصفة عامة، حيث أن عدم وجود معيار تُرَد إليه قيم الأشياء يعتبر معوقًا لقيام المؤسسات الاقتصادية الكبيرة، بل يعتبر معوقًا للنشاط التجاري حتى بالنسبة للوحدات الاقتصادية الصغيرة.

5. صعوبة تأجيل الاستهلاك

جبل الإنسان على الاحتياط للمستقبل. فغالبية الأفراد يستهلكون أقل مما ينتجون. ويحتفظون بجزء من إنتاجهم الجاري لاستهلاك المستقبل. وذلك تفاديًا لما قد يحمله المستقبل من تغيرات غير متوقعة. أو أملا في توفير حياة أفضل في المستقبل.

وفي ظل نظام المقايضة، أو في ظل اقتصادي طبيعي، لا توجد طريقة لتأجيل الاستهلاك سوى الاحتفاظ بذلك الجزء من الإنتاج الجاري، الذي لا يُراد استهلاكه، على شكل مخزون سلعي أو على شكل سلعي، يعرضه للكثير من المخاطر، قد يكون أقلها تعرض قيمة مخزونه للانخفاض وأكثرها تعرض كل مخزونة للتلف.

هذا بالإضافة إلى ما يتحمله الفرد من تكلفة تخزين قد تكون مرتفعة بالنسبة للسلع ذات القيمة المنخفضة والحجم الكبير. كما أن احتفاظ الفرد بثروته على شكل حقوق على الغير قد يعرضها للضياع، جزئيًا أو كليًا، إذا لم يفِ الغير ببعض أو بكل ما عليه من التزامات. هذا بالإضافة إلى صعوبة تحديد الكيفية التي يمكن بها رد هذه الحقوق في المستقبل.

من كل ما سبق، يتضح لنا أن نظام المقايضة، وإن كان نظامًا كافيًا لمقابلة احتياجات التبادل الذي يقره التخصص وتقسيم العمل على المستوى العائلي أو المستوى القبلي، إلا أنه لا يعتبر كافيًا لمقابلة متطلبات نظام اقتصادي متطور لا يعتمد على التخصص البسيط فحسب وإنما يستند إلى التخصص الدقيق الذي يقوم فيه كل فرد بإنتاج جزء ضئيل من سلعة، قد لا يكون في حاجة إليها ولكن ينتجها لآخرين لا يعرفهم ولا تربطه بهم أي رابطة واضحة.

أشكال النقود الأولى

مع زيادة التخصص وتقسيم العمل بين الأفراد والجماعات وما صاحب ذلك من زيادة في حجم التبادل التجاري، بدأ الأفراد بطريقة تلقائية يستخدمون بعض أنواع السلع كوسيط في عملية التبادل للتوفيق بين رغبات المتبادلين والقضاء على مشاكل نظام المقايضة. أو على الأقل الحد من هذه المشاكل. ولم تُذكر السلع التي استخدمها الإنسان في البداية كوسيط للتبادل كسلعة واحدة. ولكنها كانت تختلف من جماعة إلى أخرى، وإن كانت معظمها يتفق في بعض الصفات العامة التي تؤهلها للقيام بوظيفتها.

ويمكننا أن نوجز أهم هذه الصفات فيما يلي:

- أن تكون السلعة ذات منفعة بالنسبة لكل أفراد المجتمع. أو بمعني أدق أن يكون كل فرد في المجتمع راغبًا في اقتنائها وعلى استعداد لتقبلها.

- أن تكون من السلع المعمرة، أو التي لا تتلف بسهولة نتيجة لتداولها بين الأفراد أو نتيجة للاحتفاظ بها فترة طويلة من الزمن.

- وأن تكون وحداتها متجانسة بقدر الإمكان. أو أن تكون قابلة للتجزئة إلى وحدات صغيرة متماثلة.

- ألا تتسم بالوفرة التي تجعلها في متناول كل يد. وفي نفس الوقت لا تتسم بالندرة التي تجعلها بعيدة المنال وغير كافية لمقابلة احتياجات التبادل التجاري.

- أن تتسم بثبات نسبي في قيمتها. بمعني ألا تكون قيمتها عرضة لتقلبات كبيرة للدرجة التي تنفِّر الأفراد من الاحتفاظ بها.

بناء على ذلك، اتخذت كل جماعة من الجماعات سلعة تناسب ظروفها وتراضت على اعتبارها وسيطة في عملية التبادل، فاستخدمت جلود الحيوانات وفرائها في المناطق الشمالية. واستخدمت الحراب وأدوات الصيد والعاج في المناطق الاستوائية. واستخدمت الإبل والماعز والماشية في المناطق الرعوية. كما استخدمت بعض أنواع الحلي والمعادن النفسية والسلع النادرة في المناطق الساحلية.

التغلب على عيوب أشكال النقود الأولى

كانت هذه هي بعض الأشكال الأولي للنقود التي عرفها الإنسان، والتي استخدمها للتغلب على المصاعب التي تواجهه في عملية المقايضة. فنجد مثلا أنه لو تراضى مجتمع ما على استخدام سلعة ما، ولتكن السلعة “ي” مثلا، كوسيط للتبادل بين أفراده. فيمكن بذلك التغلب على كل، أو معظم، العيوب التي يتسم بها نظام المقايضة، وذلك على الوجه الآتي:

1. إيجاد وسيط

إذا أراد شخص أن يبادل ما لديه من قمح بما يحتاج إليه من جبن، فيستطيع أن يبحث عن شخص يريد قمحه، سواء كان لديه جبنة أم لا، ويبادله القمح بالسلعة “ي”. ثم يبحث عن شخص لديه جبنًا، سواء كان يريد قمح أم لا، ويبادله السلعة “ي” بالجبن. وبذلك يمكن التغلب على صعوبة عدم توافق رغبات المتبادلين. وذلك بتقسيم عملية المبادلة إلى قسمين: القسم الأول هو مبادلة السلعة التي تفيض عن حاجته بالسلعة “ي” (بيع). والقسم الثاني مبادلة السلعة “ي” بالسلعة التي يحتاج إليها (شراء). وتكون عملية التقسيم هذه ممكنة وسهلة ما دامت السلعة “ي”، أو أي سلعة أخرى تستخدم كوسيط للتبادل، تلقى قبولا عامًا من جانب كل أفراد المجتمع.

2. قابلية التجزئة

كذلك يمكن حل مشكلة قابلية بعض السلع للتجزئة باستخدام وسيط للتبادل، فإذا ما أراد شخص أن يبادل بيتًا بكميات من الجبن والقمح والأقمشة، فما عليه إلا أن يبادل بيته بكمية كبيرة من السلعة التي تستخدم كوسيط للتبادل، ويستطيع بعد ذلك أن يبادل كمية من هذه السلعة التي حصل عليها بالكمية التي يحتاج إليها من الجبن، وأن يبادل كمية أخرى منها بالكمية التي يحتاجها من القمح، وهكذا يستطيع أن يبادل بيته بكل أنواع السلع الأخرى التي يريدها دون الحاجة إلى تقسيمه بين منتجي هذه السلع.

3. استخدام معيار

كذلك يمكن استخدم السلعة التي تستخدم كوسيط للتبادل كمعيار تُرَد إليه قيم الأشياء، أو بمعني آخر تُحدد على أساسه قيم جميع السلع الأخرى. فنستطيع مثلا أن نقول إن أردَب القمح يساوي مائة وحدة من السلعة “ي” وأن متر القماش يساوي عشرة وحدات منها. وأن أردَب الفول يساوي مائتي وحدة. وهكذاـ يصبح لكل سلعة في السوق سعرًا واحدًا أو نسبة واحدة للتبادل يسهل على الفرد تذكرها. وتتأكد أهمية السلعة التي تستخدم كوسيلة للتبادل في اعتبارها مقياسًا للقيمة، إذا ما كانت تتمتع بوحدات متجانسة.

4. تأجيل الاستهلاك

في ظل وجود وسيط للتبادل، يستطيع أي فرد أن يحقق ما يصبو إليه من احتياط للمستقبل. وذلك بأن يؤجل استهلاك جزء من إنتاجه الحاضر للمستقبل. وذلك عن طريق الاحتفاظ بهذا الجزء على شكل وحدات السلعة “ي”. يمكن تحويلها في أي وقت يشاء إلى شكل من أشكال السلع التي يريدها. وذلك دون خوف من ضياع جزء من قيمتها نتيجة للتلف. حيث أن السلع التي تستخدم كوسيط للتبادل عادة ما لا تكون من السلع السريعة التلف، ودون الحاجة لتحمل الكثير من تكاليف التخزين، لأن هذه السلعة يسهل تخزينها بنفقات قليلة. هذا بالإضافة إلى أنه يمكن اعتبارها وسيلة لتسديد المدفوعات المؤجلة. بحيث إذا ما أقرض شخص ما شخصًا آخر جزء من ثروته فإنه يستطيع أن يسدد هذا القرض بعد فترة زمنية على شكل عدد معين من وحدات السلعة “ي” يتفق عليها مقدمًا. وبذلك يمكن التخلص من الكثير من المشاكل التي قد تنشأ عن الكيفية التي يمكن بها تسديد المدفوعات المؤجلة.

من ذلك نرى أن استخدام سلعة واحدة، أو أكثر. بحيث يكون لها الصفات التي سبق ذكرها، كوسيط لتبادل السلع ببعضها البعض من شأنه أن يسهل عملية التبادل التجاري، ويقضي على، أو على الأقل يخفف، من المصاعب التي تواجه المتبادلين إذا ما اعتمدوا على المقايضة المباشرة.

ولقد كانت هذه السلع والتي ذكرنا أمثلة لبعضها، هي الأشكال الأولي للنقود التي استخدمها الإنسان.

ويلاحظ أن هذه النقود كانت تستعمل كسلع لإشباع الحاجات مباشرة، شأنها في ذلك شأن أي سلعة أخرى. في نفس الوقت الذي كانت تستعمل فيه كوسيط للتبادل. ومن ثم كان من الضروري أن تكون قيمتها كسلعة مساوية تمامًا لقيمتها كنقود. ومثل هذا النوع من النقود هو ما يسمي بالنقود السلعية.

النقود المعدنية

لقد كانت تلك الأشكال البدائية للنقود كافية لمقابلة احتياجات التبادل التجاري على المستوى المحلي. ذلك لأن كل جماعة من الجماعات، أو كل منطقة من المناطق، كان من السهل عليها أن تختار لنفسها سلعة يتقبلها جميع أفرادها، لما لها من منفعة لديهم. لكننا نعرف أن المنفعة شيء نسبي وأن منفعة السلعة تختلف من مكان إلى آخر. وبالتالي فقد يكون لسلعة ما منفعة معينة في مكان معين، ويكون لها منفعة أكثر أو أقل أو قد لا يكون لها منفعة على وجه الإطلاق، في مكان آخر، وبالتالي فإن ما قد يلقى قبولا عامًا بين جماعة ما قد لا يلقي مثل هذا القبول بين جماعة أخرى، وعلى ذلك فإن السلعة التي تصلح كنقود في مجتمع ما قد لا تصلح في مجتمع آخر.

وبناء على ذلك، فإننا إذا ما انتقلنا من المستوى المحلي إلى المستوى الدولي، فإننا نجد أن العالم كله كان في حاجة إلى سلعة معينة. أو عدد محدود من السلع، يتوافق جميع أو معظم أفراده على قبولها بحيث تصبح وسيط للتبادل بين البلدان وبعضها البعض.

ولقد كانت المعادن النفيسة، وعلى رأسها الذهب والفضة، هي أول السلع التي استخدمها الإنسان كنقود على المستوى العالمي ثم ما لبثت هذه المعادن أن شاع استعمالها في التبادل الداخلي. حيث أنها كانت تفضل ما عداها من السلع في هذا المضمار.

عوامل تفضيل النقود المعدنية النفيسة

يرجع تفضيل الإنسان للذهب والفضة، كنقود، إلى مجموعة من العوامل نذكر منها على سبيل المثال لا الحصر الصفات الآتية:

- يلقى الذهب قبولا عامًا عند جميع الأفراد، وذلك لما يتمتعان به من مكانه مرتفعة في نفوسهم. ويرجع ذلك بصفة أساسية إلى شيوع استخدامها في صناعة الحلي وأدوات الزينة. بحيث أصبح هذان المعدنان رمزًا للثراء بالنسبة للأفراد ورمزًا للرخاء بالنسبة للدول.

- يعتبر كل من الذهب والفضة من المعادن التي تتسم بالندرة النسبية. وبالتالي بارتفاع قيمتيهما للدرجة التي تجعل لوحدات صغيرة منها القدرة على شراء كميات كبيرة من السلع الأخرى.

- نتيجة للسبب السابق، فإننا نجد أن الذهب والفضة يتسمان بسهولة حملهما ونقلهما وتخزينهما. مما يجعل استخدامهما كوسيطين في عملية التبادل غير مصحوب بأعباء أخرى تذكر.

- يمكن تجزئة كل من الذهب الفضة إلى وحدات صغيرة وذلك دون أي ضياع أو فقدان لقيمتهما. وبذلك يسهل استخدامها لإتمام الصفقات المختلفة، سواء كانت صغيرة أو كبيرة.

- يعتبر كل من الذهب والفضة من السلع المتجانسة تمامًا، مما يجعلهما صالحين كوسيلة للمدفوعات. وكوحدة للحساب والعدد، وكمعيار تُرَد إليه قيم السلع الأخرى.

- يعتبر هذا المعدنان شأنهما شأن بقية المعادن من السلع المعمرة التي لا تُفنى ولا تُبلى بسهولة نتيجة لكثرة التداول. بل إن الصلابة التي يتمتع بها هذان المعدنان، عند التداول، والليونة التي يتصفان بها عند السباكة تجعل من السهولة صياغتهما مرات كثيرة.

- تتسم قيم الذهب والفضة بالثبات النسبي، على الأقل في الأجل القصير. مما يجعل الأفراد يطمئنون إلى الاحتفاظ بهما لفترة طويلة من الزمن.

- لا يختلف تقدير الأشخاص لهذين المعدنين، باختلاف المكان وباختلاف الحضارات. وهذا يجعلهما يلقيان قبولا عامًا على المستوى الدولي وعلى مر العصور، مما يزيد من أهميتهما ويدعم من مكانتهما.

الخلاصة

ولقد كان استخدام هذين المعدنين كنقود، لا يأخذ شكلا منتظمًا في بداية الأمر، بل كانا يُستخدمان على شكل قطع من المعدن غير منتظمة الأشكال وذات أوزان مختلفة ودرجة نقاوة متباينة. مما كان يثير الكثير من المشاكل الخاصة بتحديد أوزانها ودرجة نقاوتها.

ومع مضي الوقت، وزيادة التجمعات السكانية، وزيادة الشعور بالانتماء بين أفراد كل الجماعات، وما تبع ذلك من ظهور فكرة الدولة ولما لها من سطلة وسلطان على رعاياها، بدأت تظهر المسكوكات المعدنية ذات الأوزان الواحدة، ودرجة النقاوة الثابتة، وأصبحت كل قطعة من هذه المسكوكات تضرب بخاتم معين يحدد فيه وزن المعدن ودرجة نقاوته. وكان هذا الختم بمثابة ضمان من السلطة الحاكمة بما تحتويه هذه المسكوكات من معدن نفيس. وكانت قبل الأفراد لهذه المسكوكات بدون أي سلطة الحكومة على إجبار الأفراد لتقبلها من ناحية أخرى. ومن الجدير بالملاحظة أن هذه المسكوكات المعدنية، كانت تشبه ما سبقها من نقود سلعية في كونها تحتوي على معدن يساوي قيمتها كنقود. وبالتالي فإنها تعتبر أيضًا من النقود السلعية.

النقود الورقية

1. النقود الورقية النائبة

استقر استخدام الإنسان للمسكوكات المعدنية لفترة طويلة من الزمن، وكانت هذه الأنواع من النقود كافية لمواجهة تطور التجارة الداخلية والخارجية إلى ما قبل عصر الثورة الصناعية في أوروبا، ولكن كان لحمل التجار لهذه المسكوكات والانتقال بها من مكان إلى آخر الكثير من المخاطر التي تتعرض لها ويتعرض لها حامليها، كتعرضها للسرقة أو الضياع، لذلك اعتاد بعض التجار في إيداع ما لديهم من ذهب وفضة في بعض بيوت المال ذات الشهرة الطيبة مقابل الحصول منها على صكوك تبين كمية النقود التي أودعوها. وكان التجار يكتفون بحمل هذه الصكوك في تنقلاتهم لإظهار أن في حوزتهم كمية معينة من النقود المودعة في أحد بيوت المال أو البنوك. وكان في استطاعة أي تاجر أن يتمم أي صفقة تجارية أو يفي بأي التزام نقدي وذلك بأن يوقع على الصك بتنازله عن قيمته لشخص، آخر ويستطيع هذا الشخص الآخر أن يذهب للبنك أو أحد فروعة للحصول على قيمة الصك.

وقد لجأت البنوك، لتسهيل استخدام الصكوك في عملية التبادل التجاري وتشجيع الأفراد على استخدامها، إلى إصدار صكوك محددة القيمة من فئات مختلفة مناسبة للعمليات التجارية على أنواعها، وقد نجحت البنوك فعلا في جعل الأفراد يتعودون على استخدام هذه الصكوك وتداولها فيما بينهم دون الرجوع إلى البنك لسحب قيمتها بعد كل عملية. ولم يقتصر الأمر على التجار أو العمليات التجارية الكبيرة فحسب بل تعداها إلى العمليات الصغيرة، إذ تشجع معظم الأفراد وأودعوا ما لديهم من نقود معدنية مقابل صكوك ورقية حصلوا عليها، وذلك حفاظًا على المسكوكات المعدنية من فقدان جزء من قيمتها نتيجة لتعرضها للتآكل من كثرة تداولها بين الأفراد.

وهكذا، بدأ ظهور وسيط جديد للتبادل متمثلا في أوراق البنكنوت التي شاع استخدامها كبديل للنقود. ولقد كانت أوراق النقد هذه، في بداية الأمر، لا تعتبر نقودًا في حد ذاتها وإنما كانت تنوب عن نقود حقيقية سلعية مودعة في البنوك، وكان في استطاعة أي فرد أن يذهب إلى البنك ليستبدل ما في حوزته من أوراق نقد بما يعادلها من مسكوكات أو سبائك معدنية، بل أكثر من ذلك، كان من حق أي فرد أن يرفض قبول أوراق البنكنوت هذه وفاء لحق له على الغير. وبناء على ذلك، فإن مثل هذا النوع من النقود كان يسمي بالنقود الورقية النائبة لأنها تنوب عن نقود أخرى حقيقية موجودة في البنوك.

2. النقود الورقية الائتمانية

كان لتداول الأفراد لأوراق البنكنوت وعدم رجوع الغالبية منهم إلى البنوك المُصدرة لها لاسترداد قيمتها، كان لذلك أثر كبير في تشجيع البنوك المختلفة على إصدار كمية من أوراق البنكنوت تزيد عما يودعه لديها الأفراد من نقود معدنية حقيقية.

وقد نتج عن ذلك أن أصبح في أيدي الأفراد كمية من أوراق النقد لا يقابلها أرصدة نقدية. وكان تَقَبل الأفراد لهذه الأوراق النقدية راجعًا إلى ثقتهم في الجهة التي أصدرتها وقدرة هذه الجهة على دفع قيمة أي كمية من أوراق البنكنوت تقدم إليها في أي وقت من الأوقات. وكانت البنوك على علم تام بأن قبول الأفراد لهذه الأوراق مرده أساسًا إلى شعورهم بوجود مقابل معدني لها، أو وجود ما يسمى بالغطاء النقدي، وكانت تعرف أيضًا أن الثقة في البنك يمكن أن تنهار نهائيًا إذا ما عجز البنك ولو مرة واحدة عن صرف قيمة ورقة نقدية واحدة تُقدم إليه من جانب الأفراد. لذلك كانت البنوك المُصدرة لأوراق النقد تحتفظ برصيد من المسكوكات المعدنية لمقابلة أي طلب سحب من جانب الأفراد.

ولقد كان لتمادي بعض البنوك في إصدار البنكنوت، جريًا وراء الربح السريع، أن اختلفت بين كمية البنكنوت المُصدرة وبين الأرصدة النقدية الموجودة، ونتج عن ذلك أن عجزت هذه البنوك عن صرف قيمة ما قد يرد إليها من أوراق نقد. كان يمكن لمثل هذه الحالات الفردية أن تؤدي إلى فقدان الثقة في النظام المصرفي كله، مما قد ينشأ عنه آثار سيئة على الحياة الاقتصادية عمومًا، لذلك أسرعت الحكومات المختلفة بالتدخل لتنظيم عملية إصدار البنكنوت وحصرها في جهة واحدة، أو بنك واحد، وهو ما يُسمي بالبنك المركزي، يُدار تحت إشراف الحكومة، ويخضع لرقابتها.

وبانتشار البنوك المركزية في البلدان المختلفة، ونجاحها في إدارة النقود فيها، ازدادت ثقة الأفراد في هذه البنوك وازداد تقبلها لأوراق البنكنوت التي تُصدرها للدرجة التي كانت فيها هذه الأوراق أن تكون نقودًا في حد ذاتها.

3. النقود الورقية الإلزامية

كان من نتيجة قيام الحرب العالمية الأولي أن زاد الإنفاق الحكومي للدول المشتركة فيها زيادة كبيرة، وقد أدت هذه الزيادة في الإنفاق إلى زيادة حاجات الحكومات للنقود لتمويل الحرب، وقد وجدت الحكومات في البنوك المركزية الوسيلة الأساسية التي تستطيع الاقتراض منها دون عناء، فتوسعت حكومات الدول المشتركة في الحرب في الاقتراض من البنوك المركزية، التي استطاعت بدورها أن تمول هذه القروض عن طريق التوسع في إصدار البنكنوت.

ولقد كانت لهذه الزيادة الكبيرة في الإصدار، وما صاحب ذلك من ارتفاع في أسعار السلع والخدمات، أثر كبير في نفوس بعض الأفراد الذين بدأوا يتشككون في قدرة البنوك المركزية على صرف قيمة ما يقدم إليها من أوراق نقد، كما وجدوا أنه من الأفضل لهم، في ظل الارتفاع المستمر في الأسعار، الاحتفاظ بثرواتهم على شكل أرصدة ذهبية مكتنزة. وقد أدى هذا الشعور إلى جعل الأفراد يهرعون إلى البنوك المركزية ليستبدلوا ما لديهم من بنكنوت بالذهب. وسرعان ما سرت الحُمى بين بقية أفراد المجتمع، فاندفع غالبيتهم إلى البنوك للتخلص مما في حوزتهم من أوراق نقد مصرفية.

وقد خشيت حكومات هذه الدول، في ذلك الوقت، من أن تعجز بنوكها المركزية عن الوفاء بتعهداتها، مما قد ينشأ عنه آثار اقتصادية سيئة. لذلك أصدرت حكومات كثيرة من الدول قوانين تعفي المصارف المركزية من تعهدها بصرف قيمة ما يقدم إليها من أوراق البنكنوت بالذهب وتلزم الأفراد بقبول هذه الأوراق وفاءًا للديون. من هنا أصبحت هذه الأوراق نقودًا في حد ذاتها، وأصبح لها قوة الوفاء بالالتزامات وأصبحت تستمد صفتها النقدية من قوة القانون وليس من مجرد ثقة الأفراد في الجهات التي تصدرها. وعلى ذلك انفصلت الصلة نهائيًا بين القيمة السلعية للنقود والقيمة النقدية لها، ونشأ نوع جديد من النقود يسمي بالنقود الإلزامية أو النقود القانونية لها، ونشأ نوع جديد من النقود يسمي بالنقود الإلزامية ليس على النقود الورقية فحسب بل تشمل أيضا مسكوكات معدنية، سواء كانت ذهبية أو فضية أو برونزية أو من أي معدن آخر ما دامت ما تحتويه هذه النقود من معدن تقل عما تمثله من قيمة نقدية.

نقود الودائع

كانت البداية، بالنسبة لظهور أوراق النقد المصرفي هي حينما شعر الأفراد بالمخاطر التي يتعرضون لها من جراء حمل المسكوكات المعدنية أو الاحتفاظ بها في حوزتهم، لذلك وجدوا أنه من الأفضل لهم إيداعها في البنوك مقابل صكوك ورقية تحميهم من هذه المخاطر. ولكن بعد أن تحولت هذه الصكوك إلى النقود، وبالتالي أصبح ضياعها فقدان لقيمة حقيقية وليس لمجرد صورة، بدأ الأفراد مرة أخرى يودعونها في البنوك حفاظًا عليها، وذلك مقابل تعهد من جانب البنك بدفعها عند الطلب، سواء جزئيًا أو كليًا، عن طريق شيكات يحملها الشخص ويستطيع في أي وقت يشاء أن يأمر بدفع جزء منها لمن يشاء.

من ذلك نرى أن الشيكات في عصرنا الحاضر قد أصبحت تلعب نفس الدور الذي كانت تلعبه أوراق النقد المصرفي في الماضي، من حيث كونها تنوب عن نقود حقيقية موجودة في البنك.

وقد تعوَّد الأفراد والمؤسسات، بمرور الوقت، على قبول هذه الشيكات لتسوية حقوقهم وبالتالي شاع استخدامها كوسيلة من وسائل الدفع، مما شجع البنوك التجارية على التوسع في منح القروض للأفراد عن طريق فتح اعتمادات مصرفية لهم، وبذلك أصبح لهذه البنوك قدرة على خلق نقود جديدة لم تكن موجودة من قبل، وهي ما تسمى بنقود الودائع أو الائتمان.

وقد أصبح هذا النوع من أنواع النقود يلعب دورًا كبيرًا جدًا كوسيلة للدفع في الوقت الحاضر، وبصفة خاصة في الدول المتقدمة التي تتمتع بجهاز مصرفي متطور، بل إنه يمكن القول بأن نقود الودائع قد أصبحت أهم أنواع النقود في مثل هذه الدول، وإن كان ذلك يؤدي في كثير من الأحيان إلى إشاعة نوع من الاضطراب في الحياة الاقتصادية نتيجة لتوسعة أو انكماش البنوك التجارية في منح الائتمان.

وظائف النقود

بعد هذه النبذة المختصرة لنشأة النقود وتطورها، وقبل أن نتعرض لتعريف النقود وأنواعها، قد يكون من الضروري أن نبدأ بتحديد الوظائف التي تقوم بها والتعرف على أهم الخصائص التي تمكِّنها من القيام بهذه الوظائف. ولئن كنا قد تعرضنا بشيء من الإيجاز لبعض هذه الوظائف وبعض تلك الخصائص، إلا أننا قد نحتاج هنا إلى تحديد ذلك بدقة أكبر حتى يمكننا أن نتعرف على دور النقود وأهميتها في حياتنا الاقتصادية وحتى يمكننا أن نضع تعريفًا دقيقًا لها.

الوظائف الأساسية للنقود

في مجال تحديد وظائف النقود، وبعد أن تعرفنا على العوامل التي أوجبت استخدامها والظروف التي أحاطت بنشأتها وتطورها، يمكننا القول بأن للنقود وظيفتين أساسيتين، الوظيفة الأولى أن النقود تعمل كوسيط للتبادل، والوظيفة الثانية أنها تُعتبر معيار للقيمة أو وحدة للحساب والعد. وسوف نقوم بمناقشة كل من هاتين الوظيفتين وإظهار أهم الخصائص الواجب توافرها واللازمة لكل وظيفة من هاتين الوظيفتين.

1. النقود كوسيط للتبادل

لقد رأينا كيف نشَأت النقود في الأصل للتغلب على الصعوبة التي يواجهها المتبادلون في ظل نظام المقايضة، وعرفنا أن الدافع الأساسي، الذي دعا الأفراد لاستخدام النقود، كان هو احتياجهم لوسيط يتم عن طريق تبادل السلع والخدمات بعضها ببعض. فالفرد حينما يختار لنفسه مهنة أو نشاطًا إنتاجيًا يمارسه فإنه عادة لا يختار هذه المهنة أو ذلك النشاط لأنه يحتاج إلى ما ينتجه فيه، ولكنه يختار هذا النشاط لأنه يستطيع أن يتفوق فيه على غيره من الأنشطة بغض النظر عن احتياجاته، وعلى ذلك إذا ما اختار فرد لنفسه مهنة يمتهنها فإنه يحتاج بعد ذلك أن يبادل ما ينتجه بما يحتاج إليه. وكما سبق أن بيّنا، فإن النقود تقسم عملية المبادلة إلى قسمين أو إلى عمليتين، عملية بيع وعملية شراء، ولكن النتيجة في النهاية تكون هي مبادلة بين السلع وبعضها البعض، ولا يتعدى دور النقود فيها سوى تسهيل عملية المبادلة هذه.

ومن الجدير بالملاحظة أنه في ظل أي نظام اقتصادي متقدم تتسع الهوة بين عملية البيع وعملية الشراء، وينتج عن اتساع الهوة بين هاتين العمليتين أن تزداد أهمية الدور الذي تلعبه النقود كوسيط للتبادل. ولقد ازدادت أهمية هذا الدور فعلا في العصر الحديث للدرجة التي جعلت النقود في كثير من الأحيان حجابًا يخفي وراءه العمليات الاقتصادية الحقيقية، وتبدو النقود في مثل هذه العمليات كما لو كانت هدفًا في حد ذاتها، إذ أصبح الهدف الظاهر من أي نشاط إنتاجي يمارسه الإنسان هو الحصول على أكبر قدر ممكن من هذه النقود. وكذا نجد أن العلاقات الاقتصادية في عصرنا الحاضر قد صُبغت بالصبغة النقدية للدرجة التي كادت أن تُنسي الفرد العادي اللون الحقيقي لمثل هذه العلاقات.

ولا شك أن استخدام النقود كوسيط للتبادل له فوائد جليلة وله دوار أساسي في دفع عجلة التقدم الإنساني للأمام وزيادة الرفاهية الاقتصادية. فالمُنتِج، في حالة الاقتصاد النقدي، يكرِّس كل جهده لإنتاج السلع وزيادة كمية هذا الإنتاج وتحسين نوعيته دونما حاجة للتفكير في الأسلوب الذي يحصل به على ما يحتاج إليه من السلع الأخرى، كذلك يستطيع العامل أن يوجه جهده إلى المجال الإنتاجي الذي يعطي له أكبر أجر نقدي دون ما حاجة للتفكير في كيفية، أو قدرة، السلع التي يساهم في إنتاجها على التبادل مع السلع التي يحتاج إليها. وهكذا الحال بالنسبة لبقية عناصر الإنتاج الأخرى من أرض ورأسمال. إذ أن تخصيص هذه الموارد على الأنشطة المختلفة إنما يتوقف، بصفة أساسية، على ما تغله هذه الأنشطة من عوائد نقدية.

القبول العام

ولكي تقوم النقدية بوظيفتها كوسيط للتبادل على خير وجه لا بد وأن تتوافر فيها مجموعة من الخصائص. فالنقود لن تكون وسيط للتبادل إلا إذا كانت تتسم بالقبول العام من جانب جميع الأفراد. بمعنى أن يكون لها منفعة بالنسبة لكل فرد من أفراد المجتمع، بحيث تجعله راغبًا في حيازتها وحريصًا على اقتنائها.

وهنا قد يُثار سؤال عن مصدر منفعة النقود وعن طبيعة هذه المنفعة. والإجابة على مثل هذا السؤال قد تكون واضحة بالنسبة للأشكال الأولي للنقود. إذ أن منفعة هذه الأشكال من النقود كانت مستمدة من كونها سلعة لها القدرة على إشباع الحاجات البشرية، شأنها في ذلك شأن بقية السلع الأخرى. بالإضافة إلى أن استخدامها كوسيط للتبادل قد أدى إلى زيادة تقبل الأفراد لها. أما بالنسبة للأشكال الحالية للنقود، والتي تتمثل في قصاصات من الورق أو قطع من المعدن زهيدة القيمة فإننا نجد أن القيمة السلعية لها بسيطة جدًا، إن لم تكن منعدمة. بمعنى أنه ليس لها القدرة مباشرة على إشباع الحاجات البشرية. وعلى الرغم من ذلك، فإننا نجد أن لها من المنفعة ما يجعل كل فرد يجدّ ويسعى للحصول عليها.

من الواضح أن هذه القصاصات الورقية وهذه القطع المعدنية تستمد منفعتها أساسًا من كونها تمثل قوة شرائية عامة، لها سلطة وسلطان على جميع السلع والخدمات المعروضة في السوق، وبالتالي فإن أي فرد يكون على استعداد لتقبلها لشعوره بأنه يستطيع، في أي وقت يشاء، أن يحولها إلى أية سلعة أو إلى أية خدمات يرغب في الحصول عليها.

2. النقود كمعيار للقيمة ووحدة للحساب والعد

تُستخدم النقود كمعيار أو مقياس تُرَد إليه قيم الأشياء، ولا نقصد بلفظ الأشياء هنا مجرد السلع فحسب بل نقصد به أيضًا الخدمات الاستهلاكية وخدمات عوامل الإنتاج. ففي ظل اقتصادي نقدي تُقاس أسعار السلع، أو قيمها، عن طريق ما يعادلها من وحدات نقدية. كذلك تُقاس أجور العمال وعوائد عوامل الإنتاج الأخرى من ريع وفائدة وربح بوحدات نقدية. ولا شك أن استخدام النقود كمعيار للقيمة له من المزايا ما يصعب حصرها، فبالإضافة إلى توفر وسيلة يمكننا بها أن نقارن بين قيم الأشياء المختلفة، وما يؤدي إليه من استقرار في الأسواق، نجد أن النقود تُستخدم أيضًا كوحدة للحساب والعد، إذ تمكِّننا من تجميع قيم سلع متباينة الأشكال والأحجام.

ومن الجدير بالملاحظة أن قيام النقود بوظيفتها كمعيار للقيمة لا يتطلب ضرورة التداول المادي لها، بل قد لا يتطلب حتى التواجد المادي لها، فإذا ما نظرنا مثلا إلى عملية مبادلة تتم في قرية نائية يبادل فيها أحد الأشخاص كيلو من الجبن بعشرين بيضة، فإن مثل هذه العملية قد تبدو وكأنها تعتمد على نظام المقايضة البحتة دون أن يكون للنقود دخل فيها، ولكن ذا ما أمعنّا النظر في مثل هذه العملية فإننا نجد أن النقود قد لعبت دورًا فيها، ذلك لأن الشخص الذي بادل كيلو الجبن بعشرين بيضة قد أخذ في اعتباره أن كيلو الجبن ثمنه عشرون جنيهًا مثلا، وأن ثمن البيضة جنيه واحد، وبناءً على ذلك تمت علمية المبادلة. في مثل هذه الحالة، لم تقم النقود بوظيفتها كوسيط للتبادل ولكنها قامت بوظيفتها كمعيار لقيمة دون أن يكون لها وجود مادي في علمية المبادلة.

خصائص مطلوب توافرها

والخاصية التي يجب أن تتوفر في النقود، حتى يمكن أن تؤدي وظيفتها كمعيار للقيمة، هي أن يكون هذا المعيار ثابتًا، وذلك حتى يمكن استخدامه كمقياس لقيم الأشياء الأخرى، إذ أنه من أهم خواص المقياس الصالح أن يكون ثابتًا، لا يتعرض لأي نوع من أنواع التغيرات.

فالمتر كمقياس للأطوال هو طول ثابت لا يتغير، والكيلو جرام كمقياس للأوزان وزن ثابت. واللتر كمقياس للأحجام حجم ثابت، وهكذا الحال بالنسبة لجميع المقاييس نعتبر أن الجنيه، كمقياس للقيمة، هو قيمة ثابتة. والواضح أن النقود تختلف عن وحدات القياس الأخرى في هذه الناحية. فقيمتها نفسها لا تعتبر ثابتة ولكنها تكون دائمًا عرضة للتغيير من وقت لآخر، وتنقص أحيانًا أخرى.

ويرجع السبب في مثل هذه التغيرات إلى أن قيمة النقود ظاهرة اجتماعية نسبية تتوقف على نشاط الجماعة أو تراضيها في إنتاج السلعة التي تُصنع منها النقود كالذهب مثلا، كما ترجع إلى حاجة الجماعة إلى زيادة النقود أو نقصانها إذا كانت النقود شيء آخر غير الذهب. وفي الحقيقة، فإننا نجد أن قيمة النقود، أو قدرتها على شراء السلع والخدمات، إنما تتوقف، أو على وجه الدقة تتحدد، بقيم جميع السلع والخدمات التي تُشترى بها، فترتفع بانخفاضها وتنخفض بارتفاعها. وعلى كل حال، فإن النقود، على الرغم مما يعتري قيمتها من تغيرات، تعتبر ثابتة نسبيًا إذا ما قورنت بغيرها من السلع، وذلك إذا ما استثنينا فترات التضخم الجامح وفترات الانكماش التي يمكن أن يحدث فيها تغيرات عنيفة ومتراكمة في قيمة النقود، بحيث تجعل الأفراد يتخلصون منها أولا بأول كما في حالة التضخم، أو يحرصون على اقتنائها واكتنازها كما في حالة الانكماش.

الوظائف الثانوية للنقود

بالإضافة إلى الوظيفتين الأساسيتين للنقود، كوسيط للتبادل وكمقياس للقيمة، توجد وظيفتان ثانويتان للنقود نشأتا نتيجة لذلك، وأضافتا بعدًا جديدًا لدور النقود في الحياة الاقتصادية، وزادتا من تأثيرها على الأنشطة المختلفة بحيث جعلتا النقود تخرج عن كونها مجرد حجاب يخفي وراءه العلاقات الاقتصادية الحقيقية ويصبح لها دورًا فعالا ومؤثرًا في المتغيرات الاقتصادية. وهاتان الوظيفتان هما أن النقود أصبحت أداة صالحة لاختزان القوة الشرائية، كما أصبحت وسيلة سهلة للمدفوعات المؤجلة. وسوف نناقش هنا كل من هاتين الوظيفتين:

1. النقود كمخزون للقوة الشرائية

تُعتبر النقود وسيلة سهلة ورخيصة ومضمونة كمخزون يودع فيه الأفراد ما قد يفيض عن استهلاكهم الحاضر. فالمزارع الذي ينتج القمح عادة ما تتوافر لديه كمية كبيرة من القمح في فترة معينة من السنة، وهي فترة الحصاد. ولكن استهلاكه للقمح يتم عبر فترة زمنية طويلة لا يتوقع خلال هذه الفترة أن يحصل على محصول جديد. ولذلك فإنه يحتفظ لنفسه بما يحتاج إليه من القمح خلال هذه الفترة على شكل مخزون سلعي. في مثل هذا المثال قد تكون الحاجة إلى النقود كمخزون للقيمة أو القوة الشرائية محدودة. إذ أن تخزين المزارع للقمح على شكل سلعة لفترة قد تصل إلى سنة كاملة قد لا يعرضه للكثير من المخاطر. وقد لا يكلفه أي مشقة سوى تلك التي يتحملها في توفير مكان مناسب يخزن فيه القمح.

أما إذا أخذنا مثالا آخر، وهو حالة مزارع يختزن كمية كبيرة من قمحه تفيض عن احتياجه لفترة تزيد عن سنة. وذلك كاحتياط للمستقبل وتوقيًا لسنوات عجاف، فإن الحاجة تكون أكثر إلحاحًا لوسيلة سهلة ورخيصة لتخزين القمح، والنقود تقوم بهذا الدور بكفاءة عالية. فالمزارع يستطيع أن يبيع قمحه الفائض عن حاجته مقابل كمية من النقود، يسهل عليه تخزينها والمحافظة عليها، ويستطيع في أي وقت يشاء أن يحول هذه النقود مرة أخرى إلى قمح أو إلى أية سلعة أخرى.

ويُلاحظ أن استخدام النقود كمخزون للقيمة، في المثالين السابقين، يكون اختياريًا. إذ لا زال المزارع له الخيار في الاحتفاظ به على شكل رصيد نقدي. وهو يختار الوسيلة الثانية عادة لما لها من مزايا. ولكن هناك حالات أخرى، لا يكون أمام الفرد فيها اختيارًا سوى الاحتفاظ بثروته على شكل نقود. إذ قد يضطر الفرد أن يحتفظ بما يفيض عن حاجته من السلع التي ينتجها والتي قد يحتاج إليها في المستقبل على شكل مخالف، فمنتج اللبن أو البيض أو الفاكهة لا يجد أمامه اختيارًا إذا ما أراد أن يؤجل جزء من استهلاكه الحاضر سوى أن يختار النقود، أو أي سلعة أخرى معمرة، كمخزون للسلعة، وإلا فقد كل مخزونه نتيجة للتلف الذي يصيبه.

وهنا قد يُثار سؤال حول ضرورة استخدام النقود بالذات، كمخزون للقيمة، وحول مدى توفر وسائل أخرى تصلح للقيام بهذه الوظيفة، سواء بنفس الدرجة من الكفاءة أو بدرجة مختلفة.

فإذا ما نظرنا إلى واقع الحياة الاقتصادية، سواء في العصر الحاضر أو العصور الماضية، فإننا نجد أن هناك الكثير من الوسائل التي تصلح كمخزن للقيمة، والتي استخدمها الإنسان فعلا للقيام بهذه الوظيفة. فالفرد يستطيع أن يحتفظ بثروته على شكل مخزون من بعض السلع الهامة المعمرة ذات القيمة المرتفعة والوزن والحجم المنخفض، فالحلي الذهبية التي يحتفظ بها الكثير من النساء في كثير من الدول النامية تقوم فعلا بوظيفة مخزن للقيمة، وقيامها بهذه الوظيفة لا يأتي عرضًا، وإنما يكون بصورة متعددة ومقصودة. كذلك نجد بعض السلع الأخرى، كالتحف والأثاث، تقوم بمثل هذه الوظيفة، هذا بالإضافة إلى العقارات التي أصبحت فعلا من أكثر الوسائل شيوعًا لتخزين القيمة والاحتفاظ بالثروات. كما أنه يوجد شكل آخر بدأ يلعب دوره على جانب كبير من الأهمية في العصر الحديث، وبصفة خاصة في الدول المتقدمة، وهو الأسهم والسندات والودائع التي يحتفظ بها الأفراد في البنوك ومؤسسات الادخار.

ولكن على الرغم من تعدد السلع التي تصلح كمخزن للقيمة، وعلى الرغم من أن كثير من هذه السلع قد تفضل النقود في بعض النواحي، كالعقارات والأسهم والسندات التي تدر عائدًا، إلا أن النقود تفضلها جميعًا بصفة تتميز بها وهي صفة السيولة، بمعني أن لها القدرة في أي وقت من الأوقات أن تتحول إلى أية سلعة أخرى دون أن تفقد جزءًا كبيرًا من قيمتها. وتأتي صفة السيولة هذه من كون النقود تمثل قوة شرائية عامة وتلقى قبولا عامًا من جانب الأفراد.

وإذا حاولنا أن نتعرف على الخصائص التي يجب أن تتسم بها النقود حتى تصبح وسيلة صالحة لاختزان القيمة لوجدنا أنها تتمثل في خاصيتين أساسيتين هما:

الخاصية الأولى

هي اتسام النقود بالقبول العام من جانب الأفراد وما ينشأ عن ذلك من اتصافها بالسيولة، ومن هذه الزاوية نجد أن النقود تفضل كل أنواع السلع الأخرى، حيث أنها تعتبر أكثر الأصول سيولة، بل إنه يمكن القول بأن النقود هي السيولة في حد ذاتها.

الخاصية الثانية

هي ما تتمتع به النقود من ثبات نسبي في قيمتها، وإن كانت هذه الخاصية قد فقدت أهميتها بعد أن فقدت النقود صفتها “السلعية”، التي كانت تتصف بها عندما كانت تأخذ شكل معادن نفيسة. فالنقود الورقية الإلزامية تستمد قيمتها من السلع والخدمات الأخرى التي يمكن أن تشتريها، ولذلك فإنها تكون عُرضة لتقلبات أشد عنفًا من بعضها. وعلى ذلك، فإننا نجد أن بعض السلع الأخرى التي تُستخدم كمخزن للقيمة تفضل النقود في هذا المجال، فالأوراق المالية تتمتع بنوع من الثبات النسبي في قيمتها نتيجة لحرص مُصدريها على إتباع سياسة تمكنها من ذلك، بالإضافة إلى ما تغله من عائد، كما الودائع المصرفية لا تنخفض قيمتها النقدية مع مضي الوقت، في نفس الوقت الذي تعطي فيه عائدًا، والعقارات تتزايد قيمتها بمرور الوقت.

وهكذا نجد أن الكثير من الوسائل الأخرى التي يمكن أن تستخدم كمخزن للقيمة، على الرغم من أنها تتصف بسيولة أقل من النقود، إلا أنها قد تتصف بالثبات النسبي في قيمتها. وحيث أن الأفراد عادة من يوازنون بين هاتين الخاصيتين، السيولة وثبات القيمة، لذلك فإننا نجد أن كل فرد يحاول أن يوزع ثروته بين الأشكال المختلفة من الأصول حسب ما يبتغيه من هاتين الميزتين، فيحتفظ ببعض ثروته على شكل عقارات والبعض الآخر على شكل أوراق مالية أو ودائع والبعض الثالث على شكل نقود سائلة تضمن له سرعة مواجهة الظروف الطارئة.

2. النقود كوسيلة للمدفوعات المؤجلة

بعد أن أصبح التعاون هو السمة الغالبة للنشاط الاقتصادي في العصر الحديث، سواء كان هذا التعاون في مجال الإنتاج أو في مجال التبادل أو في مجال الاستهلاك، ونشأت مجموعة من العلاقات الاقتصادية المتشابكة بين أفراد المجتمع ووحداته الاقتصادية، ولا نقصد بالتعاون هنا ذلك النوع الذي يمكن أن يأخذ صورة صريحة بين أفراد يعرف بعضهم بعضًا فحسب ولكننا نقصد به أيضًا ذلك النوع الذي يمكن أن يحدث على نطاق المجتمع القومي كله بل وعلى نطاق المجتمع العالمي الذي يقوم بين أشخاص لا تربطهم ببعضهم أي روابط واضحة ويتم عن طريق مجموعة من المؤسسات المحلية والقومية العالمية، فنجد مثلا أن مُدخر المال قد يقرض ماله لمستثمر لا يعرفه وذلك عن طريق البنوك التي تعتبر حلقة الوصل بين مدخر المال ومقترضه.

وعلى كل حال، فإنه نتيجة لهذا التعاون بين الأفراد تنشأ مجموعة من المعاملات بعضها يتم تسويته في حينه والبعض الآخر لا يسوَّى إلا بعد مضي فترة من الوقت، فمنتج السلعة مثلا قد يشتري أدوات الإنتاج من مال اقترضه من أحد البنوك ويتعهد بسداده بعد أجل معين والمنتِج يبيع السلعة التي يُنتجها لتاجر الجملة مقابل الحصول منه على تعهد بدفع قيمتها، أو جزء من قيمتها، بعد فترة معينة، وتاجر الجملة بدوره قد يبيع جزء من السلع لتاجر التجزئة مقابل تعهد الأخير بسداد قيمة ما اشتراه بعد فترة من الزمن، وتاجر التجزئة قد يبيع السلعة للمستهلك مقابل تعهد بدفع قيمتها على شكل أقساط دورية قد تمتد لفترة طويلة من الزمن.

وهكذا، نجد أن معظم المعاملات الاقتصادية في الوقت الحاضر تأخذ طابع من شأنه أن ينشأ عنه مجموعة من الالتزامات المالية التي تُستحق الدفع في آجال لاحقة. والوسيلة المتاحة، والتي نعرفها لتسوية مثل هذه المدفوعات المؤجلة، هي النقود. فالنقود، بما تمثله من قوة شرائية عامة وباعتبارها وحدة للحساب وبما تتصف به من قبول عام من جانب جميع أفراد المجتمع وبما يضيفه عليها القانون من قدرة على الوفاء بالالتزامات، تعتبر الوسيلة المُثلى لتسوية هذه المدفوعات.

ولئن كان من الصعب علينا أن نتصور نظامًا اقتصاديًا متطورًا يستطيع أن يسيِّر معاملاته الاقتصادية دون توفر مثل هذه الوسيلة، فإن النقود، كوسيلة لأداء المدفوعات المؤجلة، تعتبر ضرورية حتى بالنسبة لأبسط أشكال النظم الاقتصادية وأكثرها بداءة، وذلك أنها تقضي على الكثير من المشاكل التي يمكن أن تنشأ عند محاولة شخص ما إبراء ذمته تجاه شخص آخر.

وتمارس النقود وظيفتها هذه من خلال خاصية هامة تتميز بها وهي قدرتها على إبراء الذمة، فالنقود مبرئة للذمة بالنسبة لأي نوع من أنواع الالتزامات المالية التي قد تنشأ بين الأفراد.

وتستمد النقود قدرتها هذه في وقتنا الحاضر من قوة القانون، التي تلزم أي فرد بقبولها وفاء لحق له على الغير. كما كانت تستمد هذه القدرة في الماضي من كونها تلقى قبولا عامًا من جانب الأفراد.

أنواع النقود

بعد أن تعرضنا لنشأة النقود، واستعرضنا التطورات والمراحل التي مرت بها، وبعد أن عرفنا وظائفها وخصائصها، يجدر بنا أن نضع تعريفًا للنقود يحدد لنا كل ما يعتبر نقود ويضع الحدود الفاصلة بين النقود وبين غيرها من الأشياء الأخرى التي تقوم بوظيفة واحدة، أو أكثر، والتي دعت بعض الاقتصاديين إلى تسميتها بأشباه النقود.

وتعريف النقود يمكن أن نتناوله من أكثر من زاوية، فالنقود يمكن أن تُعرف من حيث وظائفها على أنها أي شيء يُستخدم كوسيط تبادل وكمعيار للقيمة. والنقود يمكن أن تُعرف، من حيث خصائصها، على أنها أي شيء يلقى قبولا عامًا من جانب الأفراد. والنقود يمكن أن تُعرف، من حيث قانونيتها، على أنها أي شيء له القدرة على إبراء الذمة.

ولئن كان الاقتصاديون قد تمكنوا من التوفيق بين التعريفين، الأول والثاني، فعرفوا النقود، من حيث وظائفها وخصائصها، على أنها: “أي شيء يُستخدم، عادة، كوسيط للتبادل وكمعيار للقيمة ويلقى قبولا عامًا من جانب الأفراد”، إلا أن رجال الاقتصاد لم يتفقوا مع رجال القانون في ضرورة اتسامها بالقدرة القانونية على إبراء الذمة. ذلك أن هناك الكثير من أشكال النقود ليس لها مثل هذه القدرة، فنقود الودائع، التي أصبحت تمثل جانبًا لا يُستهان به من النقود في أي اقتصاد حديث، ليس لها القدرة القانونية على إبراء الذمة.

وللتوفيق بين وجهتي النظر الاقتصادية والقانونية، فرّق الكتاب بين لفظي عملة ونقود، فالعملة هي كل ما تعتبره السلطة الحاكمة نقودًا وتضفي عليه قوة القانون صفة إبراء الذمة، في حين أن النقود تعتبر أكثر شمولا من ذلك، فهي تشمل العملة كما تشمل أيضًا شيء آخر يتراضى الناس، بمحض اختيارهم، على قبوله كوسيلة للتبادل وكمعيار للقيمة.

وعلى ذلك، إذا ما رجعنا إلى تعريفنا للنقود، لوجدنا أن التعريف يتضمن ثلاثة عناصر رئيسية هي:

- أنها تعتبر أي شيء، وعبارة “أي شيء” هنا تعني أنه لا يُشترط أن تستمد النقود صفتها النقدية من قوة القانون، كما تعني أيضًا أنه لا فرق بين شيء له قيمة سلعية في حد ذاته وآخر ليس له مثل هذه القيمة السلعية.

- أن هذا الشيء يُستخدم عادة كوسيط للتبادل وكمعيار للقيمة، ولفظ “عادة” هنا يفيد أننا لا ندخل في تعريفنا للنقود أي شيء يُستخدم بصورة عارضة في بعض عمليات المبادلة، ولكن يُشترط أن يكون استخدامه في التبادل له صفة التعود والاستمرار.

- أنه يلقى قبولا عامًا، بمعنى أنه يُشترط في الشيء، حتى يكون نقودًا، أن يلقى قبولا عامًا من جانب الأفراد، بحيث يكون كل فرد على استعداد لتقبله وله رغبة في الحصول عليه مقابل السلعة التي يعرضها، أو الخدمة التي يؤديها.

فإذا ما توفرت هذه العناصر جميعها في أي شيء من الأشياء فإنه يصبح نقودًا. أما إذا تخلف أحد هذه العناصر وتوفرت بقيتها في سلعة من السلع ففي هذه الحالة يمكن أن تسمي هذه السلعة “شبه نقود”، لأنها تقوم ببعض وظائف النقود دون بعضها الآخر.

وفي تعرضنا لنشأة النقود وتطورها، وفي مضمار الكلام عن تطور النقود، تعرفنا بصورة سريعة على الأشكال المختلفة التي اتخذتها عبر التاريخ. وكان سردنا لهذه الأشكال واردًا حسب استخدامها أو ظهورها من الناحية التاريخية. ولكننا نحتاج هنا إلى أن نصنف الأشكال المختلفة للنقود بطريقة موضوعية.

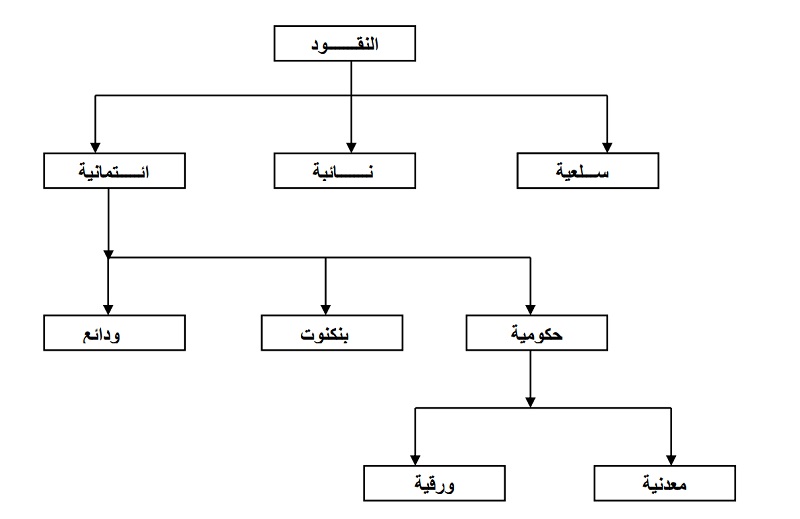

وعند محاولتنا تقسيم النقود أو تصنيفها إلى أنواع مختلفة من الضروري أن يكون لدينا معيارًا لهذا التقسيم. والمعايير التي يمكن أن نعتمد عليها في تصنيف النقود ثلاثة، وهي:

- يمكن تقسيم النقود حسب نوع المادة التي تُصنع منها، كتقسيم النقود بين ورقية ومعدنية.

- يمكن تقسيم النقود حسب الجهة المُصدرة لها، كتقسيم النقود إلى نقود حكومية تصدرها السلطة الحاكمة. وبنكنوت يصدره البنك المركزي. ونقود ودائع تخلقها البنوك التجارية.

- ويمكن تقسيم النقود حسب العلاقة التي تربط بين قيمتها كنقود وقيمتها كسلعة. كتقسيم النقود إلى سلعية ونقود ائتمانية.

وفي تقسيمنا للنقود هنا، سوف نأخذ في الاعتبار هذه المعايير الثلاثة. وإن كنا سنبدأ أولا بالمعيار الثالث، فنقسم النقود إلى ثلاث أنواع، وهي:

- النقود السلعية

- النقود النائبة

- والنقود الائتمانية

وفيما يلي شرحًا مفصلا لكل منها:

النقود السلعية

يُقصد بالنقود السلعية تلك النقود التي تكون قيمتها كعملة مساوية تمامًا لقيمتها كسلعة.

ومثل هذا النوع من النقود هي تلك المسكوكات الذهبية والفضية التي كانت تُستخدم في نهاية القرن الماضي وفي بداية القرن الحالي. وكانت هذه المسكوكات تُضرب بدقة، ويُحدد على وجهها قيمتها والدولة المصدرة لها. وكان يحكم عملية ضرب هذه المسكوكات قانون يحدد كمية ما تحتويه من معدن ودرجة نقاوته. وقد كان للأفراد الحرية التامة في تحويل المعدن إلى نقود أو تحويل النقود إلى معدن. وكانت حرية التحويل هذه هي التي تعمل على المساواة بين القيمة النقدية للنقود والقيمة السلعية لها والمحافظة عليها. فإذا افترضنا، على سبيل المثال، أن أحد المسكوكات من فئة الجنيه يحتوي على نصف جرام من الذهب. وكان ثمن الجرام من الذهب جنيهان، في هذه الحالة تكون القيمة النقدية لهذا المسكوك جنيهًا واحدًا. وتكون القيمة السلعية له جنيهًا أيضًا. هذا معناه أن التساوي بين القيمتين يكون محققًا.

ولكن إذا ما حدث وارتفع سعر الجرام من الذهب إلى ثلاث جنيهات فإن القيمة السلعية للمسكوك تكون جنيه ونصف. في حين أن قيمته النقدية تكون جنيها. هنا سوف يعمد الأفراد إلى تحويل النقود إلى معدن، بمعني استخدام المسكوكات الذهبية في الأغراض الصناعية. وهم بذلك يحققون أرباحًا قدرها نصف جنيه عن كل وحدة نقود. وسوف يؤدي تحويل المعدن من الاستخدام النقدي إلى الاستخدام الصناعي أو السلعي إلى نقص المعروض في الاستخدام النقدي وزيادة المعروض في الاستخدام الصناعي. ومن شأن هذه الزيادة في المعروض أن تؤدي إلى انخفاض سعر الذهب حتى تصل به مرة أخرى إلى جنيهين للجرام.

وعلى العكس من ذلك إذا انخفض سعر الجرام من الذهب إلى جنيه ونصف، فسوف تكون القيمة السلعية للمسكوك خمسة وسبعون قرشًا في حين تظل قيمته النقدية جنيهًا، وهذا سوف يدفع الأفراد للتخلص مما لديهم من معدن الذهب. وذلك بتحويله إلى مسكوكات. وهم بذلك يحققون أرباحًا قدرها خمسة وعشرون قرشًا عن كل جرام من الذهب. هذا سيؤدي إلى نقص المعروض من الذهب في الاستعمال الصناعي وزيادة المعروض من الذهب في الاستعمال النقدي. ومن شأن ذلك أن يرفع سعر الذهب حتى يصل ثمن الجرام منه إلى جنيهين.

ولعل من أهم المزايا التي تتحقق من وجود مثل هذا النظام هو ثبات قيمة النقود. إذ أنه كما رأينا في المثالين السابقين تنصب التغييرات التي تحدث في الأسعار على المعدن الذي صُنعت منه المسكوكات دون أن يصيب المسكوكات نفسها. بمعنى أن الذهب يتغير سعره ارتفاعًا وانخفاضًا حتى يتحقق التساوي بين قيمتي النقود في حين تظل قيمة النقود نفسها ثابتة.

ولقد كان لضرورة تساوي القيمتين، السلعية والنقدية، للمسكوكات أثر في عدم قبول الأفراد للمسكوكات المتآكلة. لاحتوائها على كمية من المعدن، وحيث من الطبيعي أن يؤدي استمرار تداول المسكوكات إلى تآكل حوافها وفقدان جزء من قيمتها. لذلك لجأ الأفراد إلى المحافظة عليها والحد من تداولها وذلك بإيداعها في البنوك مقابل صكوك ورقية تثبت إيداعهم لها. وكما سبق أن بينا، فإن الأفراد تعودوا، بمرور الوقت، على استخدام هذه الصكوك الورقية كبديل للنقود، وشاع استخدامها للدرجة التي اعتُبرت فيها نقودًا.

النقود النائبة

النقود النائبة هي نقود ورقية يصدرها البنك المركزي بفئات مختلفة، ويتعهد فيها بدفع ما يقابلها أو قيمة ما تمثلها من نقود سلعية عند الطلب.

وإطلاق لفظ نقود على هذه الوسيلة من وسائل الدفع يُعتبر من قبيل المجاز، إذ أنها لا تعتبر نقودًا في حد ذاتها. ولكنها تنوب عن نقود حقيقية مودعة في البنك الذي أصدرها. وقبول الأفراد لهذا النوع من النقود إنما يرجع إلى ثقتهم في وجود ما يعادلها من نقود سلعية في البنك الذي أصدرها، وإلى ثقتهم في قدرة البنك على دفع قيمة ما يقدم إليه من صكوك في أي وقت من الأوقات.

ويُلاحظ أن هناك أوجه كثيرة للشبه بين النقود النائبة والنقود السلعية. فالنقود السلعية تعتبر نقود أصلا. في حين أن النقود النائبة تعتبر صورة لهذا الأصل. وبالتالي فإن الكمية التي يمكن إصدارها منها تعتمد على الكمية المتاحة من النقود السلعية.

واستخدام النقود النائبة له العديد من المزايا، فهو يوفر الكثير من تكلفة سك النقود المعدنية. كما أنه يوفر المعدن النفيس ويحافظ عليه عن طريق تجنب الخسارة التي تنشأ نتيجة لتآكل العملات المعدنية عند تداولها. كما أنه يسهل حملها ونقلها وتداولها.

ولقد أدى وجود النقود النائبة وتقبل الأفراد لها بدلا من النقود السلعية (التي تأخذ شكل مسكوكات معدنية) وعدم الرجوع إلى البنك المُصدر لها للمطالبة بقيمتها إلا في أضيق الحدود، أدى ذلك، كما سبق القول، إلى إغراء البنوك لإصدار كميات منها تفوق تلك الكمية المودعة لديها من النقود السلعية. وقد أدي ذلك بدوره إلى ظهور النوع الثالث من أنواع النقود، وهي النقود الائتمانية.

النقود الائتمانية

تأتي النقود الائتمانية في الترتيب الأخير من حيث استخدامها من الناحية التاريخية. ولكنها تأتي في المكانة الأولى من حيث أهميتها ودرجة شيوعها في الوقت الحاضر.

والنقود الائتمانية جاءت كتطور طبيعي وكامتداد للنقود النائية. بل إنه يمكن القول أنه في بداية الأمر لم يكن هناك أي فارق بينهما من حيث الشكل وذلك باستثناء واحد، وهو أن التعهد المكتوب على ورقة البنكنوت، والذي يلزم البنك بصرف قيمة الورقة النقدية بالذهب، هذا التعهد يكون ساريًا ومنفذًا بالنسبة للنقود النائبة في حين يُصبح غير ملزم بالنسبة للنقود الائتمانية.

ولعل أهم ما يميز النقود الائتمانية هو انقطاع الصلة نهائيًا بين قيمتها كنقود وبين قيمتها كسلعة. وذلك بغض النظر عن المادة التي تُصنع منها هذه النقود. سواء كانت مصنوعة من الورق أو من معدن نفيس أو غير نفيس. وانقطاع الصلة هذه أعطت مرونة كبيرة لعرض النقود الائتمانية وحررتها من تقيدها بكمية المعادن النفسية المتاحة. بحيث أصبح من الممكن زيادتها أو إنقاصها لمواجهة احتياجات التبادل التجاري. وهو أمر لم يكن متوفرًا بالنسبة للأنواع السابقة من النقود. ولكن في نفس الوقت، إذا نظرنا إلى هذا الأمر من زاوية أخرى فإنه يمكن اعتبار أن هذه الميزة مكمن للكثير من الأخطار الاقتصادية، حيث أن التمادي في إصدار النقود قد يدفع بالاقتصاد القومي إلى موجة من الرخاء المتصاعد التي قد يصعب التحكم فيها، مما قد يؤدي إلى خلق موجات متتالية من الزيادة في الدخول النقدية وارتفاع الأسعار. وقد ينتهي الأمر إلى حالة من التضخم تضر الاقتصاد القومي أكثر ما تفيده.

من ذلك نرى أن النقود الائتمانية تتطلب وجود نوع من الرقابة الشديدة على إصدارها. كما تلقي أعباءً كبيرةً على السلطات النقدية لملاحظة التغيرات التي تحدث في كمية النقود وفي مستوى الأسعار. كما تتطلب معرفة دائمة بالوسائل الفعّالة التي يمكن استخدامها لمواجهة أي آثار ضارة قد تنشأ عن التغير في كمية النقود، والتدخل في الوقت المناسب بالوسيلة المناسبة.

والنقود الائتمانية لا تأخذ شكلا واحدًا ولكنها تتنوع من حيث الأشكال وتتعدد من حيث الجهات المصدرة لها. وعلى ذلك، إذا ما أخذنا في الاعتبار المعيار الثاني لتقسيم النقود، وهو الذي يقسم النقود حسب الجهات المُصدرة لها، فإنه يمكن تقسيم النقود الائتمانية إلى ثلاثة أنواع وهي:

- النقود الحكومية

- أوراق البنكنوت

- نقود الودائع

وسوف نتناول بالشرح هنا كل من هذه الأنواع الثلاثة على حدة.

النقود الحكومية

النقود الحكومية تصدرها السلطة الحاكمة، ويكون الغرض من إصدارها عادة هو مد الأسواق بعملات ذات فئات صغيرة. وذلك للمساعدة في عمليات التبادل صغيرة الحجم. وهي لذلك تسمي بالنقود للمساعدة. ولا توجد قاعدة اقتصادية عامة تحكم إصدار مثل هذه النقود، وبالتالي فإن في مقدرة السلطات الحاكمة أن تصدر منها أي كمية تشاء.

ولئن كان الهدف الأساسي من النقود الحكومية هو مد الأسواق بعملات للمساعدة في تيسير عمليات التبادل وإيجاد وسيلة للمدفوعات صغيرة القيمة، إلا أنه في كثير من الأحيان تُستخدم هذه النقود كوسيلة لتمويل النفقات الحكومية في الآجال القصيرة. فتلجأ بعض الحكومات إلى زيادة إصدار هذه العملات في مواجهة القصور الموسمي أو غير المتوقع في إيراداتها.

وحتى لا تتمادي الحكومات في إصدار النقود المساعدة. لذلك نجد أن معظم القوانين في العالم قد جعلت لهذه النقود قوة محددة للوفاء بالالتزامات، أو قوة محدودة على إبراء الذمة، بحيث يحق لأي فرد عدم قبولها إذا ما تجاوزت هذا الحد.

وتأخذ النقود الحكومية عادة شكل مسكوكات معدنية يحدد القانون صفاتها. وتقل قيمة ما تحتويه من معدن عن قيمة ما تمثله من قيمة نقدية بصورة واضحة. وإن كان في بعض الأحيان تأخذ النقود الحكومية شكل نقود ورقية ذات فئات صغيرة.

البنكنوت

يعتبر البنكنوت أهم أنواع النقود قاطبة وأكثرها شيوعًا واستخدامًا في جميع الدول.

والبنكنوت عبارة عن أوراق نقد يصدرها البنك المركزي. ويكون إصداره لها بناء على مجموعة من القواعد أو القوانين التي تشرعها السلطة الحاكمة والتي تحكم الكمية التي تصدر منها. وهذه المجموعة من القواعد عادة ما تختلف من دولة إلى أخرى من حيث التفاصيل. ولكنها تتفق جميعًا من حيث الخطوط العامة. فنجد مثلا أن القوانين والقواعد التي تحكم إصدار البنكنوت تتفق من حيث اعتبارها أن أوراق البنكنوت بمثابة خصوم على البنك الذي أصدرها، وبالتالي يتحتم على البنك الاحتفاظ بأصول مساوية تمامًا في قيمتها لقيمة ما أصدره من بنكنوت، وتسمي هذه الأصول بالغطاء النقدي.

وتختلف الدول عن بعضها البعض في نقطتين أساسيتين:

- النقطة الأولي هي طبيعة الأصول التي يتحتم على البنك الاحتفاظ بها، أو بمعنى أدق، مكونات الغطاء النقدي الذي تحتفظ به.

- والنقطة الثانية هي مدى التزام البنك المركزي قِبل حامل أوراق البنكنوت. سواء كانوا من المواطنين أو من الأجانب، وسواء كانوا أفرادًا أو هيئات أو حكومات.

وسوف نتعرض لهاتين النقطتين بإيجاز شديد.

الغطاء النقدي

يتكون الغطاء النقدي الذي يحتفظ به البنك المركزي من مجموعة من الأصول المتباينة. وهذه الأصول تكون عادة على شكل ذهب أو فضة أو عملات أجنبية، قابلة للتحويل إلى ذهب، أو سندات حكومية أو سندات غير حكومية مضمونة. ويكون الاختلاف بين دولة وأخرى منصبًا على نسب تمثيل هذه الأصول المختلفة في الغطاء النقدي.

ولقد كانت القوانين في بعض الدول تُلزم البنك المركزي بالاحتفاظ بغطائه النقدي على شكل ذهب أو فضة فقط. وفي هذه الحالة تكون أوراق البنكنوت بمثابة نقود نائبة. ذلك أن كل وحدة نقد من الورق يقابله وحدة من الذهب في البنك المركزي. وهذه الحالة غير قائمة في أي دولة من عالمنا المعاصر. وإنما الوضع الشائع حاليًا هو أن القانون عادة ما يُلزم البنك المركزي بالاحتفاظ بقدر من الذهب أو العملات الأجنبية القابلة للتحويل إلى ذهب بحيث لا يقل هذا القدر عن نسبة معينة من قيمة ما أصدره من بنكنوت. على أن يستكمل الغطاء النقدي بأوراق مالية أخرى مضمونة يحدد القانون مواصفاتها.

التزامات البنك المركزي قبل الآخرين

والنقطة الثانية التي تتباين فيها النظم النقدية بين البلدان المختلفة هي مدى التزام البنك قِبل كل من يحمل ورقة بنكنوت. فبعض الدول تُلزم البنك المركزي بأن يصرف ذهبًا قيمة أي كمية من البنكنوت تُقدم إليه، مهما كانت صغيرة، والبعض الآخر يقصر هذا الالتزام على المبالغ الكبيرة فقط. والبعض الثالث لا يُلزم البنك بصرف أي مبالغ تُقدم إليه، سواء كانت كبيرة أو صغيرة، ويُقصر عمليات الصرف بالذهب على المعاملات الخارجية فقط والتي تحكمها اتفاقات حكومات الدول الأخرى. وفي الحالة الأخيرة يُعتبر البنكنوت نقودًا إلزامية.

ونظرًا لما تحققه البنوك المركزية من أرباح طائلة نتيجة لعمليات إصدار البنكنوت. ونظرًا لما تتمتع به هذه البنوك من قدرة على السيطرة على النشاط الاقتصادي للمجتمع كله والتأثير عليه، لذلك فإننا نجد أن كل البنوك المركزية تخضع للإشراف المباشر للحكومات بل أن معظمها مملوك فعلا للحكومات. وعلى ذلك فإذا كان البنكنوت الذي يُصدره البنك المركزي يعتبر نقودًا إلزامية ففي هذه الحالة لا يوجد ما يدعو للتفرقة، من حيث الجوهر، بين النقود الحكومية والبنكنوت.

والبنكنوت عادة ما يكون له قوة إبراء غير محدودة، وخصوصًا إذا اتخذ صفة النقود الإلزامية. وهو في هذه الحالة يُعتبر النقود المعيارية للمجتمع، أو بمعنى آخر يُعتبر الشكل النهائي الذي تؤول إليه جميع أنواع النقود الأخرى المتداولة.

ويعتبر حامل البنكنوت حاملا لقوة شرائية عامة، يستطيع أن يوجهها لشراء أي سلعة من السلع أو أي خدمة من الخدمات. ولهذا السبب، وخوفًا من ضياع مثل هذه القوة الشرائية العامة، لا يحتفظ الأفراد في حوزتهم إلا على ذلك القدر من البنكنوت الذي يفي باحتياجاتهم العادية، ويحتفظون بما يفيض عن ذلك في البنوك التجارية على شكل ودائع، سواء كانت ودائع لأجل أو حسابات جارية تُدفع عند الطلب.

نقود الودائع

تتمثل هذه النقود بصفة أساسية فيما تمنحه البنوك التجارية من قروض.

فالبنوك التجارية تقوم بتلقي الودائع من الأفراد وتستثمر هذه الودائع بإقراضها لآخرين. وقد تبدو هذه العملية على أنها لا تتضمن أي خلق لنقود جديدة. فالنقود التي تقرضها البنوك التجارية ما هي إلا نقود معيارية سبق للبنوك أن تلقتها من الأفراد على شكل ودائع. ولكن الحقيقة غير ذلك، إذ أننا إذا أخذنا في الاعتبار أن المبلغ الذي يقرضه البنك سيأخذ طريقه مرة أخرى، سواء كليًا أو جزئيًا، إلى البنك نفسه أو إلى أي بنك آخر. وبالتالي يستطيع أن يستخدمه مرة ثانية في منح قرض جديد. وهذا القرض الجديد سيأخذ طريقة مرة أخرى إلى الجهاز المصرفي، الذي يستخدمه مرة ثالثة في منح قرض آخر. وهكذا، فإننا نجد أن النقود المعيارية يمكن أن تُستخدم أكثر من مرة في منح قروض تزيد في قيمتها كثيرًا عن القيمة الأصلية. ومن هنا يتضح أن البنوك التجارية يكون لديها القدرة على خلق نوع جديد من النقود. وهذه القدرة تتزايد مع تعود الناس على التعامل مع البنوك التجارية.

ونقود الودائع، وإن كانت لا تُمثل نسبة هامة في وسائل الدفع في الدول النامية، إلا أنها تلعب الدور الأول في الدول المتقدمة. وهي تعتبر من أهم العوامل التي تؤثر في النشاط الاقتصادي.

ولقد أضافت نقود الودائع وسيلة جديدة غاية في المرونة إلى وسائل الدفع. بحيث يمكن أن تساعد على تمويل أي حركة توسعية في الاقتصاد القومي. ولكنها في نفس الوقت تعتبر من أخطر العوامل التي تشيع عدم الاستقرار للاقتصاد القومي وتسبب الكثير من التقلبات الاقتصادية. ويزيد من خطورة هذه الوسيلة أنها لا يسهل السيطرة عليها والتحكم فيها.

بعد استعراضنا للأنواع المختلفة للنقود، قد يكون من المناسب أن نقوم بعملية تلخيص لتقسيمات النقود. كما قد يكون من المناسب أيضًا أن نتعرف على الأهمية النسبية للأنواع المختلفة من وسائل الدفع، سواء في الدول النامية أو الدول المتقدمة.

والشكل التالي يلخص التقسيمات التي سبق عرضها للنقود:

ومن حيث الأهمية النسبية، فإن النقود المساعدة، وهي النقود الحكومية، لا تُمثل سوى نسبة ضئيلة من وسائل الدفع، سواء في الدول النامية أو الدول المتقدمة. إذ لا تتعدى هذه النسبة 3% فقط من جملة وسائل الدفع المستخدمة في كل من المجموعتين من الدول.

أما النوعين الآخرين من وسائل الدفع، وهما البنكنوت ونقود الودائع، فنلاحظ وجود اختلاف واضح في نسب تكوينها في هاتين المجموعتين من الدول. ففي حين تمثل نقود الودائع النسبة الأكبر من جملة وسائل الدفع في الدول المتقدمة، نجد أنه على العكس من ذلك تمثل أوراق البنكنوت النسبة الأكبر من جملة وسائل الدفع في الدول النامية.

المصدر

- النقود والبنوك والتجارة الدولية. دكتور سامي السيد، أستاذ الاقتصاد والمالية العامة. رئيس قسم الاقتصاد، كلية الاقتصاد والعلوم السياسية، جامعة القاهرة، 2018.