أداة حساب نقطة التعادل

استخدم هذه الآلة الحاسبة من أجل حساب نقطة التعادل بسهولة لأي منتج أو خدمة. قدّر عدد الوحدات التي تحتاج إلى بيعها قبل نقطة التعادل، مع تغطية تكاليفك الثابتة والمتغيرة، والمدة التي ستستغرقها.

تعريف نقطة التعادل وأهميتها

عند تشغيل شركة، فإن أحد أهم أدوات التحليل المالي التي ستستخدمها هو تحليل نقطة التعادل. ونقطة التعادل (بالإنجليزية: Break-Even Point) هي مقياس يوضح لك مقدار المبيعات التي تحتاج إلى الوصول إليه قبل أن تبدأ في تحقيق الربح. بمعنى آخر، إنها اللحظة التي يتم فيها تغطية إجمالي تكاليفك أخيرًا من إجمالي إيراداتك.

تعد حاسبة نقطة التعادل أداة مفيدة لاستخدامها عند تحديد أسعار السلع والخدمات التي تقدمها، أو تحديد الميزانيات أو مجرد العمل على خطة عمل.

يعتمد تحليل التعادل على ثلاثة جوانب حاسمة للعملية التجارية وهذه العوامل هي: سعر بيع الوحدة، والتكاليف الثابتة والتكاليف المتغيرة. لا تتأثر تكاليفك الثابتة بحجم المبيعات التي تبيعها. التكلفة الثابتة، على سبيل المثال، هي مثل إيجار المصنع. من ناحية أخرى، تعتمد التكاليف المتغيرة إلى حد كبير على حجم العمل أو حجم الإنتاج والمبيعات. إذا كان لديك المزيد من العملاء، فستحتاج إلى المزيد من العمالة، وهو ما يعادل ارتفاعًا في النفقات أو التكاليف المتغيرة.

صيغة أو معادلة حساب نقطة التعادل

بعد الحصول على معلومات حول جميع هذه الجوانب الثلاثة، يمكنك حساب نقطة التعادل باستخدام الصيغة أو المعادلة التالية:

نقطة التعادل المقاسة بالوحدات = إجمالي التكاليف الثابتة / (سعر بيع الوحدة – التكاليف المتغيرة لكل وحدة)

في هذه الحالة، تقوم بتقدير عدد الوحدات التي تحتاج إلى بيعها، قبل أن تتمكن من البدء في تحقيق ربح فعلي. التكاليف الثابتة هنا هي إجمالي كل التكاليف الثابتة، في حين يتم قياس السعر والتكاليف المتغيرة لكل وحدة.

ومع ذلك، إذا كنت تريد حساب نقطة التعادل بطريقة التعبير المالي البحت، فيمكنك استخدام هذه الصيغة:

نقطة التعادل المقاسة بالدولار = إجمالي التكاليف الثابتة / نسبة هامش المساهمة

حيث تكون نسبة هامش المساهمة مساوية لهامش المساهمة مقسومًا على الإيرادات.

هناك طريقة أخرى لتقدير نقطة التعادل بالدولار وهي باستخدام البيانات الخاصة بالوحدات:

نقطة التعادل المقاسة بالدولار = سعر بيع الوحدة × نقطة التعادل المقاسة بالوحدات

أخيرًا، فيما يلي الصيغة التي تساعدك في حساب عدد الوحدات التي يجب عليك بيعها للوصول إلى الربح الذي تريده:

عدد الوحدات المباعة التي توفر الربح المطلوب = هامش الربح / هامش المساهمة لكل وحدة + نقطة التعادل المقاسة بالوحدات.

هذه خطوة أبعد من الحسابات الأساسية، ولكن بعد إجراء العمليات الحسابية على نقطة التعادل مسبقًا، يمكنك الانتقال بسهولة إلى تقديرات أكثر تعقيدًا. يتم استخدام الصيغ الخاصة بحسابات عدد الوحدات والإيرادات والهامش في حاسبة نقطة التعادل التي تقوم بحسابها لك بشكل ملائم.

طريقة حساب نقطة التعادل

نقطة التعادل هي هدف بداية مهم للغاية للعمل من أجله. بغض النظر عما إذا كنت صاحب عمل أو محاسبًا أو رائد أعمال أو حتى متخصصًا في التسويق، ستصادف غالبًا هذا المقياس، وهذا هو السبب في تقديم هذه الآلة الحاسبة عبر الإنترنت حتى تكون سهلة الاستخدام وفي متناول الجميع. فقد يكون إجراء الحساب معقدًا للغاية، لذا يمكنك توفير بعض الوقت والجهد واستخدام أداة حاسبة نقطة التعادل. كل ما عليك فعله هو تقديم معلومات حول تكاليفك الثابتة والتكلفة المتغيرة والإيرادات لكل وحدة. لجعل التحليل أكثر دقة، يمكنك إدخال عدد الوحدات التي تتوقع بيعها شهريًا.

تقوم الخوارزمية بالباقي نيابةً عنك – فهي تحسب تلقائيًا هامش الربح ونقطة التعادل من حيث الوحدات المباعة والإيرادات النقدية. إذا كنت قد حددت توقعات المبيعات الخاصة بك، فسترى حتى مقدار الوقت الذي ستستغرقه للوصول إلى نقطة التعادل.

يساعدك حساب نقطة التعادل على تحديد العدد الذي سيتعين عليك بيعه من الوحدات قبل أن تتمكن من جني الأرباح. بمعرفة ذلك، يمكنك بعد ذلك تنظيم نشاطك التسويقي إذا قررت أن مبيعاتك أقل من المتوقع، أو كنت ترغب فقط في الوصول إلى الهدف في وقت أقرب. يمكن أن يعمل هذا التحليل أيضًا كمستشار مطلوب بشدة لخفض التكاليف وتحديد أسعار البيع.

يمكن أن يكون الحصول على عمل ناجح أسهل وأكثر قابلية للتحقيق عندما يكون لديك هذه المعلومات. إنه يصنع الفارق من العمل بخسارة إلى تحقيق الأهداف المالية وتوسيع الإنتاج.

مثال على تحليل التعادل

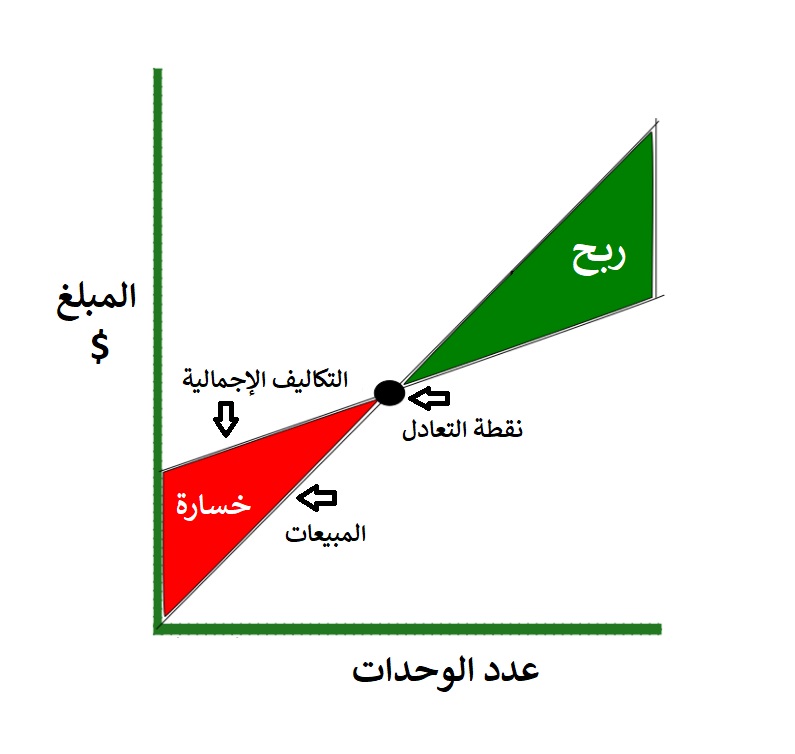

يتم إجراء تحليل التعادل وفهمه بسهولة باستخدام تمثيل رسومي أو مخطط بياني للكميات المعنية. فيما يلي كيفية تحليل أحد هذه المخططات لكيان تجاري وهمي ينتج سلعًا بتكلفة 10 دولارات لكل وحدة، ويبيعها مقابل 14 دولارًا لكل وحدة ويتحمل نفقات تشغيلية ثابتة قدرها 100000 دولار سنويًا:

في الرسم البياني أعلاه:

- يمكننا أن نرى رسم خطوط إجمالي إيرادات المبيعات وإجمالي التكاليف (التكاليف الثابتة والتكاليف المتغيرة).

- تتوافق المنطقة الخضراء مع مبيعات الوحدات التي ينتج عنها صافي ربح.

- تتوافق المنطقة الحمراء مع مبيعات الوحدات التي ينتج عنها صافي خسارة.

- صافي الربح أو الخسارة هو الفرق بالدولار بين منطقة الخط الأخضر والخط الأحمر.

- نقطة التعادل هي حيث يتقاطع خط (التكاليف) مع خط (المبيعات أو الإيرادات).

يوفر بيع وحدات أكثر من نقطة التعادل هامش أمان يمكن التعبير عنه من حيث مبيعات الوحدة أو إيرادات المبيعات والنتائج. في المثال أعلاه، إذا باعت الشركة 40000 وحدة بدلاً من 25000، فسوف ينتج عنها عائد قدره 40,000 * 14 دولارًا = 560,000 دولارًا بتكلفة 40,000 * 10 دولارات = 400,000 دولار مما ينتج عنه صافي ربح قدره 560,000 دولار – 400,000 دولار = 160,000 دولار. هذه الـ 160 ألف دولار تمثل هامش الأمان وكذلك صافي ربح التشغيل للشركة.

أمثلة عملية على تحليل التعادل

الآن، فيما يلي طريقة تحليل التعادل خطوة بخطوة لتوضيح فائدته من خلال مثال واقعي.

مايكل هو صاحب محل بيتزا جديد. إنه غير متأكد مما إذا كان مشروعه سيكون ناجحًا ويريد معرفة المدة حتى يصبح مشروعًا مربحًا. لقد قدر إجمالي تكاليفه الثابتة بمبلغ 10000 دولار، في حين أن التكلفة المتغيرة لكل وحدة هي 2.50 دولار. يبيع قطعة البيتزا مقابل 3.90 دولار. نقوم بحساب نقطة التعادل كما يلي:

نقطة التعادل المقاسة في شرائح البيتزا المباعة = 10000 / (3.90 – 2.50) = 10000 / 1.4 = 2564.

يبدو أن مايكل سيضطر إلى بيع 2564 شريحة قبل أن يبدأ في جني الأرباح من عمله.

وبالتالي تكون نقطة التعادل المقاسة بالدولار كما يلي:

نقطة التعادل المقاسة بالدولار = 3.90 × 2564 = 9999.6.

من خلال إجراء العمليات الحسابية يدويًا أو باستخدام الآلة الحاسبة أعلاه، يعرف مايكل الآن أنه يحتاج إلى البيع بحوالي 10000 دولار من شرائح البيتزا قبل أن يتمكن من تحقيق ربح لنفسه. مع ملاحظة أن هذا هو تقريبًا إجمالي التكاليف الثابتة أصلاً.

المراجع

- من كتاب Against Intellectual Monopoly، تأليف Levine D.، Boldrin، إصدار مطبعة جامعة كامبريدج، 2008.