المحتويات

المقصود بدراسات الجدوى المبدئية وأهدافها

تُعد دراسات الجدوى المبدئية بمثابة دراسات استطلاعية (بالإنجليزية: Pilot Studies) سريعة تستهدف التوصل إلى حكم أولى على مدى احتمال تحقيق مشروع الاستثمار موضوع الدراسة للأهداف المرجوة منه. أو بمعنى آخر تستهدف التحقق من وجود دلائل تشير إلى إمكانية نجاح المشروع.

فإذا أسفرت هذه الدراسات عن عدم وجود موانع جوهرية لتنفيذ مشروع الاستثمار أو عن توفر احتمالات النجاح له، يتم إعداد دراسات الجدوى التفصيلية بأبعادها المختلفة وتكون هناك مبررات اقتصادية لذلك. أما إذا أسفرت تلك الدراسات عن عدم وجود إمكانية النجاح للمشروع لأسباب شخصية يصعب تفسيرها أو لأسباب موضوعية على النحو الذي سيرد ذكره فيما بعد، فإن دراسات الجدوى تتوقف عند هذا الحد، ويمكن للمستثمر القيام بدراسة أفكار أخرى إذا كانت لديه الرغبة في ذلك. إذ ليس هناك مبرر للقيام بدراسات جدوى نهائية مكلفة في الغالب لفكرة استثمارية غير ملائمة أو لأحد مشاريع الاستثمار الذي لا تتوافر له مقومات النجاح.

وتتم دراسات الجدوى المبدئية من خلال خطوات تتخذ في النهاية صورة مستند أو نموذج (بالإنجليزية: Form) يختلف باختلاف الجهة التي أعدّت تلك الدراسات، ومدى خبرتها وكفاءتها. فقد يتخذ هذا النموذج شكل “خطاب نوايا” يبرر توفر نية مبدئية للاستثمار وقبول فكرة الاستثمار ووضعها موضع المزيد من الدراسات، وقد يكون على هيئة كراسة تتضمن بيانات أولية ذات نمط واحد.

وعادة، فإن دراسات الجدوى المبدئية لا تتضمن العمق الوارد في الدراسات التفصيلية. وعادة يعتمد إجراؤها على البيانات الثانوية المنشورة ولا يمتد إلى إجراء البحوث الميدانية إلا نادرة.

ولا شك أن دراسات الجدوى التفصيلية تستنفد جهدًا ووقتًا كبيرًا مما يؤثر على ارتفاع تكاليف القيام بها. وبالتالي فمن المرغوب فيه إجراء دراسات مبدئية للجدوى حتى يتم تصفية واستبعاد عدد من الأفكار الاستثمارية غير المجدية مبدئيًا.

موضوعية دراسات الجدوى المبدئية

ونظرا لأن النتائج التي تسفر عنها دراسات الجدوى المبدئية يتوقف عليها اتخاذ قرار بقبول أو رفض أو تعديل مشروع الاستثمار، أو اختيار واحد أو أكثر من مشاريع الاستثمار المقترحة، فإنه يتحتم أن تكون تلك الدراسات موضوعية ودقيقة وهذا يتطلب مهارات وقدرات خاصة علمية وعملية في متخذ القرار لتحديد أبعاد الفرصة الاستثمارية، ذلك أن العديد من الأفكار يتم استبعادها بسبب إجراء دراسات مبدئية للجدوى تفتقر إلى عوامل الدقة و/ أو الموضوعية رغم أنها قد تكون أفكار صالحة والعكس صحيح.

وإذا كان ممكن الاستغناء عن إعداد دراسات الجدوى المبدئية والقيام مباشرة بإعداد دراسات الجدوى التفصيلية في بعض الأحوال (كما في حالة تنفيذ مشروع لإنتاج سلعة أساسية)، فإن دراسات الجدوى المبدئية تُعد ضرورية ولا يمكن التخلي عنها في معظم الأحوال، ذلك أن من بين فوائدها الأساسية تجنب ضياع مبالغ طائلة تمثل تكاليف القيام مباشرة بدراسات جدوى تفصيلية تنتهي إلى قرار برفض تنفيذ مشروع الاستثمار. وتُعرف هذه النوعية من التكاليف بالتكاليف الغارقة (بالإنجليزية: Sunk Cost). حيث يصعب استردادها أو تعديلها أو تحويلها إلى استثمار آخر دون تحمل خسائر فادحة. هذا بالإضافة إلى تفادي أية خسائر قد يحققها المشروع إذا ما تم تنفيذه مع عدم وجود دليل على جدواه المبدئية.

ورغم أن عدم إجراء دراسات الجدوى المبدئية قد يترتب عليه تجنب إنفاق مبالغ طائلة أحيانًا – وهي في المعتاد أقل من تكاليف إجراء دراسات الجدوى التفصيلية – إلا أنه من الأفضل من الناحية الاقتصادية لمشروع الاستثمار أن يتم إنفاق تلك المبالغ على أن ينفذ بصورة يتم معها إغفال كل أو بعض جوانب الدراسة المبدئية التي لو روعيت لتحقق للمشروع إيرادات تفوق كثيرًا تكاليف إجراء تلك الدراسات.

وواضح مما تقدم أن ثمة أهمية كبيرة لإجراء دراسات الجدوى المبدئية لمشروع الاستثمار. بيد أنه قد يصعب وضع حد فاصل بين دراسات الجدوى المبدئية من جانب ودراسات الجدوى التفصيلية من جانب آخر. ولعل المستثمر الكفؤ هو الذي يمكنه ذلك.

دراسات الجدوى المبدئية ومنظمات الأعمال

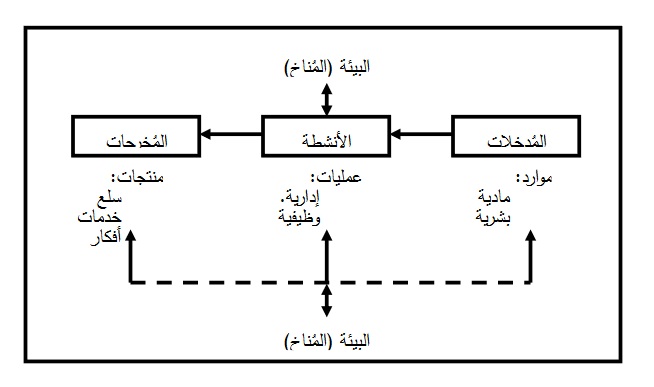

وفقًا لمفهوم النظم (بالإنجليزية: System Concept) – أحد مداخل الفكر الإداري الحديث – بات من المعلوم أن أي منظمة من منظمات الأعمال تمثل نظامًا مفتوحًا (بالإنجليزية: Open System) يتسم بالتفاعل المستمر تأثيرًا وتأثرًا مع العناصر العاملة في بيئته التي يطلق عليها بيئة الاستثمار (بالإنجليزية: Investment Environment) أو مناخ الاستثمار (بالإنجليزية: Investment Climate) المحيط به. مع ملاحظة أن البعض يفرّق بين بيئة الاستثمار ومناخ الاستثمار. وذلك على أساس أن البيئة الاستثمارية هي أحد مكونات البيئة الخارجية وأن المناخ الاستثماري هو أحد مكونات البيئة الداخلية.

ومؤدى ما تقدم أنه في ظل المفهوم المشار إليه ينبغي النظر إلى المنظمة ليس على أساس أنها تحتوي على مجموعة من الأجزاء المستقلة عن بعضها البعض، ولكن على اعتبار أنها تتضمن مجموعة من الأجزاء المترابطة والمتداخلة والتي تعمل معًا بشكل متسق من أجل تحقيق عدد من الأهداف الخاصة بالمنظمة ذاتها وبالأفراد العاملين فيها، فالنظام الرئيس (بالإنجليزية: Main System) للمنظمة يشمل نظمًا فرعيةً (بالإنجليزية: Sub – Systems) تضم كل من: الإنتاج، التسويق، التمويل، الموارد البشرية، المعلومات، البحوث والتطوير وغيرها. ويُنظر إلى الإدارة في هذه الحالة على أنها القوة الرئيسة التي تقوم بالتنسيق بين الأنشطة الخاصة بالنظم الفرعية داخل المنظمة وربط المنظمة ببقية الأعمال المحيطة بها.

إن الغاية الأساسية من وراء تبني وتطبيق مفهوم النظم على منظمات الأعمال هو تسهيل وتحسين مستوى فهم الإدارة للبيئة المعقدة التي تعمل من خلالها باعتبارها معرضة باستمرار لضغوط خارجية نابعة من تلك البيئة، وهذا ومن غير شك سوف يتيح للإدارة فرصة للتعرف على إطار ومعالم البيئة المحيطة بما يساعدها على عملية اتخاذ القرارات في المنظمة على أساس أنها جزء من النظام البيئي الأكبر.

خصائص منظمات الأعمال كنظم مفتوحة

هذا، وتتسم النظم المفتوحة، والتي تندرج تحتها منظمات الأعمال، بالخصائص التالية:

- أنها تتكون من عدد من الأجزاء التي تترابط مع بعضها البعض

- أنها تنقسم إلى مجموعة من النظم الفرعية والجزئية المتكاملة والمترابطة في سبيل الوصول إلى هدف محدد.

- أن أي منها قد يكون أساسي في موقف وفرعي في موقف آخر. فالمنظمة كنظام رئيس يمكن اعتبارها نظامًا فرعيًا للنظام الاقتصادي.

- أن أي منها تشتمل على أربعة عناصر هي:

- المدخلات أو (بالإنجليزية: Inputs)

- الأنشطة أو (بالإنجليزية: Activities)

- المخرجات أو (بالإنجليزية: Outputs)

- استرداد أو استرجاع المعلومات (بالإنجليزية: Information Feedback)

- أن مخرجات أحد النظم قد تكون مدخلات لنظام أخر. فمخرجات نظام الإنتاج كأحد الأنظمة الفرعية بالمنظمة تعتبر بمثابة مدخلات لنظام التسويق.

- أن مخرجات أي منها تعد بمثابة نتائج للسلوك الحقيقي للنظام.

- وأن العلاقات المتبادلة بين أجزاؤها تعبر عن ديناميكيتها (أو حركيتها).

- أنها تتفاعل مع البيئة المحيطة أو المناخ المحيط أخذا وعطاءً.

ويعبر الشكال التالي عن منظمة الأعمال كنظام مفتوح وعلاقات التأثير المتبادل بينها وبين البيئة:

ويستنتج من الشكل السابق أن منظمة الأعمال تقوم أصلا بهدف إنتاج سلعة أو خدمة لإشباع رغبات أفراد المجتمع. وفي ذات الوقت تحقيق الأهداف الخاصة بالمستثمرين. فإذا لم تستطع المنظمة المساهمة في إشباع هذه الرغبات أو تحقيق تلك الأهداف فلن يكتب لها الاستمرار أو النجاح أو النمو.

دراسات الجدوى ومناخ الاستثمار

وبناء على ما تقدم، فمن الطبيعي أن تكون أول مرحلة في دراسات جدوى مشروع الاستثمار في التأكد من توافقه مع المناخ أو البيئة التي سيعيش فيها ويمارس نشاطاته بها.

وتعد دراسات الجدوى البيئية لمشروع الاستثمار أو تحليل ودراسة مناخه الاستثماري من الأمور الضرورية. ذلك أن ظهور المشروع وإقراره والحصول على رخصة إنشاؤه – شهادة ميلاده – لا يتم إلا إذا تم مراعاة متطلبات البيئة الحالية والمستقبلية وذلك قبل المضي قدما في تنفيذه.

فليس من المتصور استمرار وبقاء، ونمو مشروع الاستثمار دون تناغمه وتوافقه مع المتغيرات المختلفة العاملة في بيئة الأعمال المحيطة به. وعلاوة على ذلك، فإن أفكار مشاريع الاستثمار الجديدة يتم التوصل إليها من واقع دراسة وتحليل المقومات البيئية. إذ يمكن من خلال ذلك تحديد الفرص المتاحة في البيئة والتي تمثل أفكارًا لمشاريع استثمارية جديدة.

وخلاصة القول، أن دراسة الجدوى المبدئية لمشاريع الاستثمار، هي في حقيقة الأمر دراسات تستهدف تقرير الصلاحية البيئية لها وتواؤمها مع المناخ الاستثماري الذي ستعمل به.

البيانات والمعلومات اللازمة لإجراء دراسات الجدوى المبدئية

تبين فيما تقدم أن التأكد من توافق مشروع الاستثمار واتساقه مع مناخ الاستثمار الذي سيتواجد فيه ويمارس نشاطاته يأتي في مقدمة مراحل دراسة جدواه. وتأسيسًا على ذلك يتحتم على المعنيين بدراسات جدوى مشروع الاستثمار تجميع وتحليل البيانات والمعلومات المتعلقة بهذا المناخ.

ويعكس اصطلاح “مناخ الاستثمار” مجموعة العوامل الاقتصادية والاجتماعية والإدارية والقانونية والسياسية والتكنولوجية والحضارية والتعليمية التي تحيط بمشروع الاستثمار في مجتمع معين. ويمثل هذا المناخ مزيجًا (بالإنجليزية: Mix) من القيود (بالإنجليزية: Constrains) والفرص. وبالتالي فإن مشروع الاستثمار يتأثر تأثرًا بالغًا بتلك العوامل التي تبين ما يمكن أن يفرض عليه من حدود للنشاط، والتي قد تشكل نواحي للقوة أو نواحي للضعف في عملياته.

ومن ثم يمكن القول بأن دراسة خصائص مناخ الاستثمار بمستوياته المختلفة: محلي، قومي، إقليمي، دولي، أو بعضها، وتفهم أبعاده وعوامل تأثيره على مشروع الاستثمار من قبل المعنيين بدراسات الجدوى لهو أمر على جانب كبير من الأهمية في سبيل إنجاز مشروع الاستثمار واستمرار نموه.

على أن مهمة هؤلاء المعنيين في محاولتهم فهم مناخ الاستثمار تتسم بالصعوبة والتعقيد، ولعل من بين أسباب ذلك ما يلي:

- تعدد العوامل المناخية التي لها انعكاس على مشروع الاستثمار والتي يلزم التنبؤ بها وتحليل آثارها على أنشطته المختلفة.

- تشابك المتغيرات المناخية وتداخل العلاقات فيما بينها من جانب، وفي انعكاسها على مشروع الاستثمار من جانب آخر.

- سرعة معدل التغير في أبعاد وجوانب مناخ الاستثمار، لاسيما في الدول النامية. ذلك أن النظم الاقتصادية والسياسية تخضع لتغير مستمر. كما تصطدم القيم والعادات الاجتماعية والحضارية في هذه الدول – بفعل رسائل الاتصال الحديثة – بما يسود في الدول المتقدمة مما يعرضها هي الأخرى لموجات متلاحقة من التغير المستمر.

وعلى ذلك يصبح دور المهتمين بدراسات الجدوى لأحد مشاريع الاستثمار هو دراسة وتحليل خصائص المناخ الذي سيعمل فيه بعد تجميع بيانات ومعلومات عنها وتقييم آثارها على عملياته بما تتيحه له من أسباب القوة وما تفرضه من معوقات وقيود. ومن ثم التنبؤ بما سيكون عليه المناخ مستقبلا وبالتغيرات المنتظرة فيه.

من وجهة نظر المستثمر

ومن وجهة نظر المستثمر، فإن مناخ الاستثمار يعبر عن تلك العوامل التي تقل سيطرته عليها أو تنعدم. فالمستثمر لا يتحكم في النظام القانوني السائد في الدولة، كما لا يملك وسيلة للسيطرة على النظام الاقتصادي أو السياسي القائم. فإذا كان الأمر كذلك بالنسبة للمستوى القومي للمناخ، فكيف يكون الأمر فيما يتعلق بمستواه الدولي؟، وبالتالي فإن المستثمر يحاول أن يحقق غرضين فيما يختص بعلاقته بمناخ الاستثمار وهما:

- أن يكتشف الفرصة المتاحة بهذا المناخ ويعمل على استثمارها والاستفادة منها إلى أقصى حد ممكن واستخدامها لتسهيل عمليات مشروع الاستثمار.

- أن يطوع أوضاعه ويعدلها بما يتماشى والقيود التي يفرضها المناخ على ألا يتناقض مشروعه أو بعض أنشطته مع مقتضيات النظم العامة وقواعد السلوك الاقتصادي والاجتماعي والقانوني وغيرها والتي يحميها المناخ الذي يعمل في إطاره.

على أنه ينبغي التنويه إلى أنه لا يجب اعتبار المستثمر مجرد مستجيب سلبي لمناخ الاستثمار يستكين له، ويخضع لأبعاده دون القيام بمحاولات للتأثير في هذا المناخ وتغيير وتحويل اتجاه الحركة فيه لمصلحته الذاتية. وعليه يمكن الاستنتاج بأن العلاقة بين المستثمر ومناخ الاستثمار هي من النوع التبادلي (بالإنجليزية: Reciprocal)، إذ يتأثر كل طرف بالآخر ويؤثر فيه.

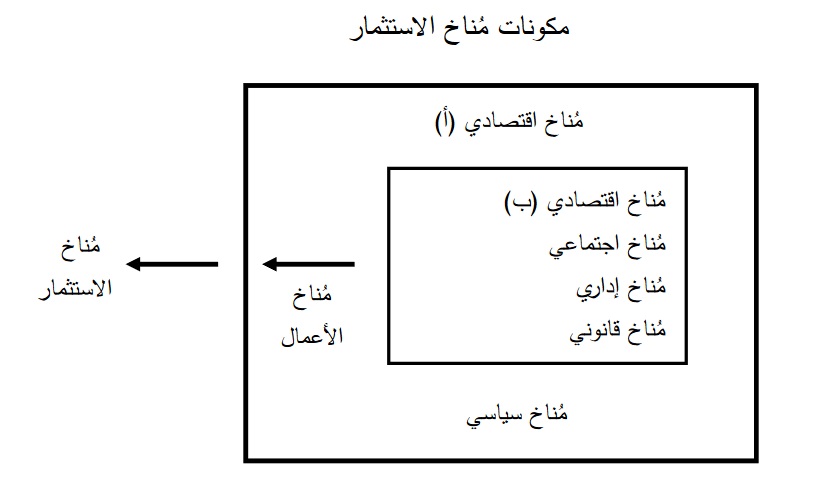

وبصفة عامة، يمكن القول بأن مناخ الاستثمار الخارجي لمشروع الاستثمار والذي تقل أو تنعدم السيطرة عليه يتألف من المناخ الاقتصادي والاجتماعي والإداري والقانوني والسياسي.

المناخ الاقتصادي

ويشير الشكل التالي إلى أن المناخ الاقتصادي يتكون من جزئين:

- الجزء الأول (أ) وهو ما يرتبط بالموقف الاقتصادي الحالي للدولة واتجاهات النمو المستقبلي في الدخل الفردي وفي الناتج القومي الإجمالي.

- أما الجزء الثاني (ب) فيتضمن الإطار الإنشائي لإقامة مشروع الاستثمار وما يتضمنه من تسهيلات مختلفة مصرفية وتمويلية وتسويقية … الخ.

المناخ الاجتماعي

وينطوي المناخ الاجتماعي على تلك النواحي الاجتماعية التي تؤثر على الاقتصاد الوطني مثل درجة توفر العمالة الماهرة وغير الماهرة والإداريون. كما يتضمن هذا المناخ القيم والعادات التي تحكم سلوك المجتمع والاحتمالات المتوقعة لتغيرها، كذا درجة ثقافة أفراد المجتمع ومدى قوة التنظيمات النقابية ومدى استقلالها عن الحكومة.

المناخ الإداري

أما المناخ الإداري فيشمل كل الأعمال الإدارية لموظفي الحكومة والتي تؤثر على عملية الاستثمار والعمليات المقبلة للمشروع كتراخيص الاستثمار، وأذون الاستيراد، والنظام الضريبي وغيرها. كما يبرز هذا المناخ مدى انتشار القيود البيروقراطية التي يواجهها الاستثمار والتي تنشأ عادة مع تعدد الأجهزة الإدارية صاحبة الحق في إعطاء موافقات وتراخيص إنشاء مشاريع الاستثمار.

المناخ القانوني

ويتضمن المناخ القانوني: مجموعة التشريعات التي تصدرها الدولة المضيفة للاستثمار والتي تتعلق بحوافز وقيود الاستثمار، المسموحات والإعفاءات الضريبية، قوانين وقواعد تنظيم أوضاع الاستثمار الأجنبي في الدول المضيفة للاستثمار، التحكيم في منازعات الاستثمار، الوثائق القانونية لمشاريع الاستثمار، اعتبارات اختيار الشكل القانوني لمشروع الاستثمار.

المناخ السياسي

ويعتبر المناخ السياسي عاملا أساسيًا يتوقف عليه قرار الاستثمار خاصة في الدول النامية. وهناك ارتباط وثيق بين المناخ السياسي ودرجة الخطر السياسي الذي يتعرض له مشروع الاستثمار. فالاستقرار السياسي واتجاه الدولة نحو تشجيع وجذب الاستثمار كلها عوامل مؤثرة على مشاريع الاستثمار.

وجدير بالملاحظة أن مناخ الاستثمار الخارجي يضم عوامل وجوانب عامة لجميع مشاريع الاستثمار بما فيها المشروع موضوع دراسة الجدوى، وعوامل وجوانب خاصة بالمشروع ذاته وهي تلك التي تتعلق بالمتعاملين معه سواء أكانوا عملاء أم موردين أم منافسين … الخ.

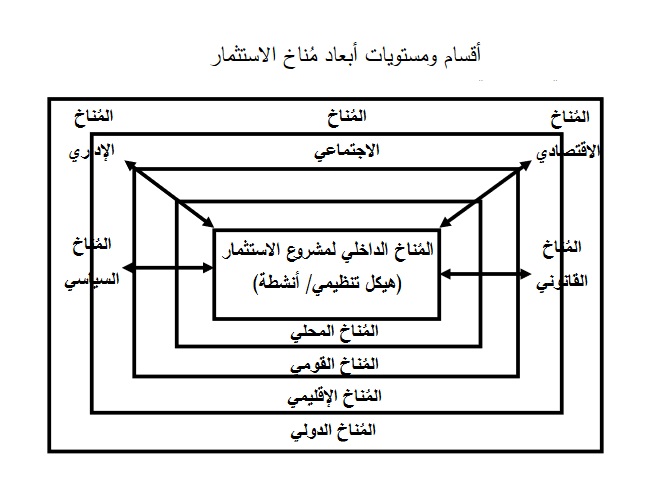

وعلى صعيد آخر، فإن ما سيحدث داخل مشروع الاستثمار من أعمال وتصرفات وما سيسود من علاقات وتفاعلات، وإن كانت انعكاسًا جزئيًا للمناخ الخارجي، إلا أنها في أغلب الأحيان تقع في نطاق سيطرة المستثمر حيث يمكنه ضبطها وتنسيق حركتها وتخطيط اتجاهاتها المستقبلية في علاقاتها بالتغييرات المحتملة في ذلك المناخ.

ويعبر الشكل التالي عن مناخ الاستثمار لأحد مشاريع الاستثمار بشقيه الداخلي والخارجي ( بمستوياته المتعددة) وبأبعادهما المختلفة وبعلاقاتهما المتبادلة.

إطار دراسات الجدوى المبدئية وعناصرها

لقد اتضح من قبل أن هناك مدخلين أساسيين للتعرف على فرص الاستثمار أولهما مدخل البحث عن حاجة، وثانيهما مدخل التوصل إلى فكرة منتج جديد. (راجع موضوع دراسات الجدوى وأهميتها ومراحلها ومشكلاتها وأخلاقياتها)

وعلى ضوء مفاهيم هذين المدخلين يمكن للمستثمر إعداد بيان طويل يتضمن عدد كبير من فرص الاستثمار.

ومن الناحية العملية لا يمكن إجراء دراسات جدوى تفصيلية لكل هذه الفرص. بل وفي حالات كثيرة قد يتعذر القيام بدراسات جدوى مبدئية لكل تلك الفرص. وهنا يتطلب الأمر إجراء تصفية مبدئية (بالإنجليزية: Preliminary Screening) بُغية الإبقاء على تلك الفرص التي لها احتمال نجاح مرتفع وترتيب هذه الفرص أو الأفكار حسب أهميتها ما أمكن.

وتتم التصفية المشار إليها على مرحلتين:

المرحلة الأولى

وفيها يتم استبعاد بعض الفرص طبقًا للأساس تذهب / لا تذهب (بالإنجليزية: Go / No Go Basis)، أو بمجرد الإجابة ب (نعم) على أي من الأسئلة التالية والتي تتعلق بمناخ الاستثمار:

- هل سينجم عن قيام مشروع الاستثمار أي مخالفة للنظم والقوانين والقواعد الحكومية أو لمبادئ العلاقات العامة السليمة. (كالضوضاء أو حدوث تلوث للبيئة أو تصنيع مواد غير صحية أو غير مباحة)؟

- هل يتعارض مشروع الاستثمار مع الأهداف والسياسات القومية أو مع القيود التي قد تفرضها الدولة. (كالقيود المفروضة على الاستيراد، الاحتياجات من النقد الأجنبي، توفير فرص العمل، خطط التعبئة)؟

- وهل هناك أية قيود أو احتكارات أو عجز يؤدي إلى عدم توافر أحد عناصر الإنتاج أو توافره ولكن بتكلفة غير مقبولة؟

- هل لا توجد حاجة ماسة إلى منتجات مشروع الاستثمار؟

- هل رأس المال المطلوب غير واقعي ومغالى فيه؟

- وهل تنعدم الأهمية الاستراتيجية لمشروع الاستثمار؟ وهل لا يساهم في حل مشكلات الدولة؟

- هل لا يتوافق إنشاء المشروع مع خطط التنمية وأولوياتها؟

- هل هناك منافسة قوية من الشركات المماثلة وخاصة العملاقة؟

- وهل هناك أي عوامل تؤثر على التسويق الفعال لمنتجاته مستقبلا؟

المرحلة الثانية

وفيها يتم استخدام أسلوب الترتيب المقارن لأفكار الاستثمار، إذ بعد استبعاد الأفكار التي لها فرص نجاح محدودة أو متعثرة، يقتضي الأمر القيام بدراسات إضافية بُغية التوصل إلى أساليب ملائمة لترتيب أفكار الاستثمار ترتيبًا مقارنًا يمكّن المستثمر في نهاية الأمر من الاختيار الرشيد لمشروع الاستثمار الذي ينبغي عليه تنفيذه.

وعند القيام بعملية الاختيار المشار إليها ينبغي مراعاة مجموعة عوامل أساسية. وبمعنى آخر فإنه لكي يمكن لفكرة الاستثمار أن تؤدي إلى مشروع استثماري ناجح فلا بد لها من مراعاة الاعتبارات التالية:

- أن يكون لها سوقًا مناسبًا في الوقت الحالي، وفي المستقبل.

- أن يتوقع لسوقها النمو المستقبلي.

- وأن تكون تكاليف الإنتاج والتسويق مساوية أو أقل نسبيًا من تكلفة المنافسين.

- أن يتسم الطلب على المنتجات الخاصة بالمشروع حال تنفيذه وأسعارها بأقل درجة من المخاطرة.

ولأغراض التصفية المبدئية، فإنه يمكن استخدام الحكم الشخصي في تقييم هذه العناصر كما يمكن استخدام بعض المقاييس الإحصائية في إجراء الترتيب المقارن لفرص الاستثمار.

ويلاحظ مما تقدم، أن التصفية المبدئية يترتب عليها استبعاد العديد من فرص وأفكار الاستثمار وذلك في ضوء دراسة العوامل الحاكمة لمناخ الاستثمار المحيط بالمشروع. وفي ذات الوقت فإنها تترك عدة فرص وأفكار أخرى تتطلب المزيد من الدراسات.

ولا شك أن دراسات الجدوى التفصيلية تقتضي وقتًا وجهدًا وتكلفةً مرتفعةً. وبالتالي فمن المفضل القيام بدراسات جدوى تمهيدية لاستبعاد وتصفية عدد آخر من تلك الفرص والأفكار.

ويحاول المستثمر من وراء قيامه بدراسة الجدوى المبدئية بنفسه أو عن طريق مكتب خبرة متخصص الحصول على إجابة لأربعة أسئلة أساسية وهي:

- السؤال الأول: هل تبرر احتمالات نجاح مشروع الاستثمار القيام بدراسات تفصيلية وما يرتبط بها من تكلفة ووقت وجهد؟

- السؤال الثاني: ما هي التكاليف المقدرة للدراسات التفصيلية؟

- والسؤال الثالث: ما هي الجوانب التي تحتاج إلى اهتمام أكبر في الدراسات التفصيلية (الدراسة التسويقية، الدراسة الفنية، الدراسة المالية، … الخ)؟

- والسؤال الرابع: هل مطلوب إجراء أي تعديلات على فكرة الاستثمار؟

عناصر دراسات الجدوى المبدئية

كما ذكر من قبل، يمكن النظر إلى دراسات الجدوى المبدئية على أنها عدة خطوات تتخذ في النهاية صورة نموذج أو مستند يساعد على اتخاذ قرار القيام أو عدم القيام بإجراء دراسات جدوى تفصيلية. وهي تعتمد على معلومات يتم الحصول عليها بصورة غير رسمية.

وعمومًا، فإن دراسات الجدوى المبدئية تتضمن العناصر التالية أو بعضًا منها:

- وصف الخصائص الرئيسة للمنتج مع بيان البدائل المتاحة في السوق.

- وصف سريع للسوق الحالية والمتوقعة وطبيعة المنافسة فيها.

- الوصف المختصر للمتغيرات التكنولوجية التي تحدد موقع الإنتاج.

- فحص عوامل الإنتاج للتأكد من مدى توافرها.

- إعداد تقديرات لتكاليف الاستثمار وتكاليف التشغيل بشكل مبدئي.

- تحديد مصادر الأموال المطلوبة لاستغلال فرصة الاستثمار ومن ثم معدلات العائد المتوقعة.

- إعداد تقديرات لأرباح مشروعات الاستثمار بصورة تقريبية.

- دراسة عدد من العوامل الهامة الأخرى مثل:

- تحديد المعالم والخصائص الطبيعية للمنطقة التي سيقام بها مشروع الاستثمار اقتصاديًا وجغرافيًا ومدى توافر المواقع المختلفة.

- التعرف على ملامح وكفاءة البنية التحتية (بالإنجليزية: Infrastructure) من كافة جوانبها وتحديد درجة الاستفادة منها، وتقدير التكاليف التي يجب تحملها لتطوير المناخ منها، أو إنشاء المرافق غير المتاحة.

- تحديد مدى توافر خدمات التعليم والترفيه.

- جمع وتحليل ودراسة البيانات والمعلومات الاقتصادية العامة، وكذا التعرف على ملامح السياسة الاقتصادية العامة للدولة أو للإقليم الذي سينشأ به المشروع.

وقد جرت العادة أن يتم التركيز في دراسة الجدوى المبدئية على الجانب المالي في التقييم المبدئي لفرصة الاستثمار من خلال القيام بمحاولة أولية للوقوف على ثلاثة أبعاد أساسية هي:

- تحديد رأس المال اللازم لإقامة المشروع بناء على الفرصة المتاحة.

- تحديد مصادر الحصول على رأس المال.

- وتحديد معايير الحكم على جدوى تنفيذ المشروع من الناحية المالية، لاسيما معدلات العائد وتكلفة الفرصة.

مثال تطبيقي على دراسات الجدوى المبدئية

فيما يلي البيانات الخاصة بدراسة الجدوى المبدئية لإحدى فرص الاستثمار المتاحة أمام مجموعة من المستثمرين لإقامة أحد مشاريع الاستثمار المماثل لمشاريع أخرى بالسوق:

- بنود الاستثمار

أراضي = 1000000 جنيه

مباني = 3000000 جنيه

معدات = 5000000 جنيه

سيارات = 1000000 جنيه

خامات = 900000 جنيه

نقدية = 600000 جنيه

- مصادر التمويل

سيقوم المستثمرين المُلاك بتقديم 60% من الأموال المشار إليها بعد تصفية استثمارات لهم كانت قدر معدل عائد على حق الملكية يبلغ 12%. وسيتم تدبير الجزء المتبقي من خلال قرض من أحد البنوك بسعر فائدة سنوي معدلها 12% أيضًا.

- إيرادات ومصروفات التشغيل

تشير الدراسات الأولية إلى أن الطلب المتوقع على المنتج الذي سيقدمه هذا المشروع حال تنفيذه سيبلغ (50000) وحدة. وأن سعر بيع الوحدة سيكون في حدود سعر المنتجات المناظرة في السوق وهو (500) جنيه. كما أن مصروفات التشغيل ستكون في حدود مصروفات المنافسين وهي 80% من إجمالي الإيرادات.

والمطلوب: استخدام البيانات السابقة في:

- تحديد رأس المال اللازم لإقامة المشروع.

- تحديد مصادر الحصول على رأس المال المطلوب للمشروع ونصيب كل مصدر.

- وتحديد معدل العائد المتوقع على حق الملكية في هذا المشروع، والحكم على الجدوى المبدئية للمشروع إذا علمت أن متوسط معدل العائد على حق الملكية في المشروعات البديلة يبلغ 55% سنويًا.

وفيما يلي الحل العملي والإجابة على هذه الأسئلة:

تحديد رأس المال اللازم لإقامة المشروع

المطلوب هنا تحديد رأس المال اللازم لتمويل الأصول الثابتة والمتداولة كما يلي:

الأصول الثابتة = 1000000 (أراضي) + 3000000 (مباني) + 5000000 (معدات) + 5000000 (سيارات) = 10,000,000 جنيه

الأصول المتداولة = 900000 (خامات) + 600000 (نقدي)ة = 1500000 جنيه

إجمالي رأس المال المطلوب = 11500000 جنيه

مصادر الحصول على رأس المال المطلوب للمشروع

| المصدر | النسبة المئوية % | المبلغ | التكلفة |

| أموال من المستثمرين | 60% | 6900000 | 12% |

| أموال مقترضة | 40% | 4600000 | 12% |

تحديد معدل العائد المتوقع على حق ملكية المشروع

الإيرادات المتوقعة = 50000 (وحدة) × 500 (سعر الوحدة) = 25000000 جنيه

مصروفات التشغيل المتوقعة = 25000000 × 80% = 20000000 جنيه

مجمل أرباح التشغيل المتوقعة = 5000000 جنيه

الفوائد = 4600000 × 12% = 552000 جنيه

صافي الأرباح المتوقعة = 4448000 جنيه

معدل العائد المتوقع على حق الملكية = صافي الأرباح المتوقعة ÷ حق الملكية × 100

أي أن:

معدل العائد المتوقع على حق الملكية = 4448000 ÷ 6900000 × 100 = 64.4%

وللحكم على الجدوى المبدئية للمشروع تتم المقارنة بين معدل العائد المتوقع على حق الملكية في المشروع ومعدل العائد على حق الملكية في المشروعات البديلة فإذا كان المعدل الأول يفوق الثاني، فإن المشروع يكون مجدي من الناحية المبدئية والعكس.

وعليه، فنظرًا لأن معدل العائد المتوقع على حق الملكية في المشروع وهو 64.4% يفوق معدل العائد على حق الملكية في المشروعات البديلة (والذي هو 55%)، يكون القرار هو أن المشروع يكون مجدي مبدئيًا ويحتاج الأمر إلى مزيد من الدراسات.

ولما كانت دراسة الجدوى المبدئية بمثابة وسيلة للاستبعاد والتصفية والاختيار، فإنه يلزم التوقف عن إكمالها عند أي منعطف يبرر حتمية رفض فكرة مشروع الاستثمار.

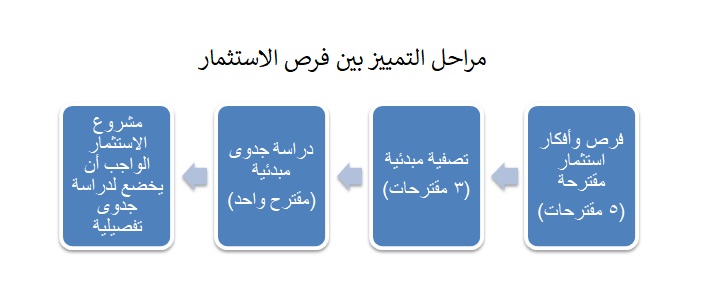

ويبين الشكل التالي مراحل الاختيار والتمييز بين فرص وأفكار الاستثمار المقترحة ودراسة جدواها المبدئية:

والملاحظ من الشكل المبسط السابق أنه بعد إجراء التصفية المبدئية ومن ثم دراسة الجدوى المبدئية تم استبعاد كل فرص وأفكار الاستثمار والإبقاء على الفكرة الأولى وهي تمثل مشروع الاستثمار الذي يجب أن يخضع لدراسات جدوى نهائية.

المصدر

- الأصول العلمية لدراسات جدوى مشاريع الاستثمار، دكتور محمد أيمن عبد اللطيف عشوش، أستاذ إدارة الأعمال، كلية التجارة، جامعة القاهرة.